Medlem

· Blekinge

· 12 220 inlägg

Jag retar mig på vilka åtgärder som är avdragsberättigade och vilka inte. Fick veta idag att toppdressa gräsmattan är inte avdragsgill men att gödsla är det.

ROT/RUT är faktiskt skattebesked riktade mot slutkunden men iom fakturamodellen är dom i praktiken inte överklagningsbara. Så vi fastighetsägare är helt utelämnade till skatteverkets godtycke utan rättssäkerhet. Ska man bara acceptera det?

ROT/RUT är faktiskt skattebesked riktade mot slutkunden men iom fakturamodellen är dom i praktiken inte överklagningsbara. Så vi fastighetsägare är helt utelämnade till skatteverkets godtycke utan rättssäkerhet. Ska man bara acceptera det?

Varför är gödsel avdragsgill?

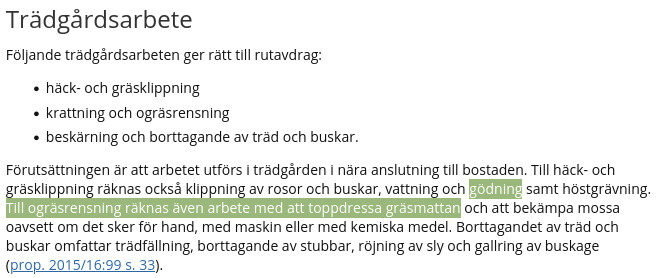

Konstigt, för "Till ogräsrensning räknas även arbete med att toppdressa gräsmattan" – https://www4.skatteverket.se/rattsligvagledning/edition/2025.1/2944.html#h-TradgardsarbeteT Thomas_Blekinge skrev:

Du borde därför överklaga.

"Eftersom Skatteverkets beslut rörande en begäran om utbetalning har en direkt påverkan på köparens preliminära skattereduktion så kan även köparen överklaga ett beslut att helt eller delvis vägra utbetalning eller att avvisa en begäran om utbetalning" – https://www4.skatteverket.se/rattsligvagledning/edition/2025.1/339180.html#h-Vem-far-overklaga

Överklagandet måste dock in inom tre veckor från att du tagit del av beslutet, mer om det och hur du överklagar på andra länken ovan. Återkoppla gärna sen!

Medlem

· Blekinge

· 12 220 inlägg

Att överklaga funkar knappast i praktiken. Enligt fakturamodellen är det hantverkaren som lämnar in ansökan om skattereduktion. Nämn den hantverkare som vill befatta sig med tveksamma fall.S Svante Svenson skrev:Konstigt, för "Till ogräsrensning räknas även arbete med att toppdressa gräsmattan" – [länk]

Du borde därför överklaga.

"Eftersom Skatteverkets beslut rörande en begäran om utbetalning har en direkt påverkan på köparens preliminära skattereduktion så kan även köparen överklaga ett beslut att helt eller delvis vägra utbetalning eller att avvisa en begäran om utbetalning" – [länk]

Överklagandet måste dock in inom tre veckor från att du tagit del av beslutet, mer om det och hur du överklagar på andra länken ovan. Återkoppla gärna sen!

I mitt fall var det Veteranpoolen som hörde av sig till skatteverket och fick information att toppdressa inte var avdragsgill. Jag ska höra med dom igen.

Kvarstår mitt påstående att det är helt godtyckligt.

Godtycket är trist men svårt att undvika. Ofta inte Skatteverkets fel, det är ju politikerna som sätter villkoren. Jag minns att Skatteverket var kritiskt när RUT skulle införas, just för att de förutsåg att det skulle bli omöjliga gränsdragningar.T Thomas_Blekinge skrev:

Samma med friskvårdsavdrag. Varför är ljusterapi avdragsgillt men inte biljard? Dykning men inte fallskärmshoppning? Körsång men inte schack?

Om man driver företag uppstår en myriad av frågeställningar av det här slaget. Om de anställda jobbar över en kväll och man vill bjuda på en smörgås som tack för hjälpen, är detta avdragsgillt? Skatteverkets svar: ja, men smörgåsen ska vara "av enklare slag". Hur man nu avgränsar det i praktiken. 😄

Medlem

· Blekinge

· 12 220 inlägg

Jag är medveten om svårigheter i gränsdragningar. Det gäller för all lagstiftning. En lag/förordning behöver först tolkas i rättsprocesser innan en rättspraxis uppstår.

Det som stör mig är rättsosäkerhet. Konstruktionen med fakturamodellen gör att det i praktiken är omöjligt att överklaga besluten och förvaltningsrätten är satt ur spel.

I mitt fall har nu Skatteverkets svarat. Att köra ut matjord och sprida på gräsmattan är inte avdragsgill. Gör man samma sak med toppdressing är det avdragsgill.

Det som stör mig är rättsosäkerhet. Konstruktionen med fakturamodellen gör att det i praktiken är omöjligt att överklaga besluten och förvaltningsrätten är satt ur spel.

I mitt fall har nu Skatteverkets svarat. Att köra ut matjord och sprida på gräsmattan är inte avdragsgill. Gör man samma sak med toppdressing är det avdragsgill.

Jag tycker faktiskt att det är väldigt glasklart vad som gäller med ROT/RUT. Det är ett av få område där det verkligen görs väldigt tydligt vad som gäller. Sen att folk gärna vill ha avdrag för saker som inte ingår i listan, men som kan tyckas väldigt nära och sen blir nekade är en annan femma. Eller att hantverkare/utförare inte riktigt har koll på vad som ingår eller ej (och inte orkar läsa på skatteverkets hemsida).T Thomas_Blekinge skrev:Jag är medveten om svårigheter i gränsdragningar. Det gäller för all lagstiftning. En lag/förordning behöver först tolkas i rättsprocesser innan en rättspraxis uppstår.

Det som stör mig är rättsosäkerhet. Konstruktionen med fakturamodellen gör att det i praktiken är omöjligt att överklaga besluten och förvaltningsrätten är satt ur spel.

I mitt fall har nu Skatteverkets svarat. Att köra ut matjord och sprida på gräsmattan är inte avdragsgill. Gör man samma sak med toppdressing är det avdragsgill.

Det är helt enkelt en lista på vad man FÅR avdrag för.

Jag är övertygad om att problemet ligger i okunskap hos skatterådgivningen i detta fall. Men det blir i och för sig inte lättare av att reglerna är krångliga.T Thomas_Blekinge skrev:

Är i detta fall rätt övertygad om att det finns gott om hantverkare som är beredda att söka rut-avdrag för detta arbete, och är också rätt övertygad om att det går igenom utan att ifrågasättas.

Samma sak här, listorna är väldigt tydliga och är bara att avnjuta sina avdrag. Sen bör en diskussion förstås föras vad som ingår i listorna och de uppdateras ju faktiskt lite då och då.J jgg skrev:

Orsaken till detta är väl att de får lov att förse de anställda med lite skaffning så att de kan utföra arbetet. Men inte får ge dem något "som tack" för då är det plötsligt en ersättning eller lön för mödan och ska skattas. Ungefär som att jag kan få ett par arbetsbyxor för att kunna sköta mitt jobb, men inte en Armani-kostym som tack för att jag jobbat extra bra en helg...J jgg skrev:

Är det så?C cpalm skrev:

https://skatteverket.se/privat/fast...errutarbeten.106.5c1163881590be297b53de7.html