Jag är revisor i en samfällighetsförening med räkenskapsår 1 maj till 30 april. Ordinarie stämma hålls i juli.

Ska jag granska ekonomiska transaktioner för räkenskapsåret - eller från förra stämman till nu?

Ska jag granska styrelsens arbete (styrelseprotokoll) för räkenskapsåret - eller från förra stämman till nu?

Exmpel: Ska ett styrelseprotokoll från maj i år ingå i revisionen?

Ska styrelsens förvaltningsberättelse omfatta föregående räkenskapsår - eller från förra stämman fram till nu?

Som revisor ska jag ju i revisionsberättelsen uttala mig om styrelsens ansvarsfrihet, att då inte granska nuvarande styrelses mandatperiod känns missvisande. (Dvs att granska styrelsebeslut endast för föregående räkenskapsår känns snett.)

Ska jag granska ekonomiska transaktioner för räkenskapsåret - eller från förra stämman till nu?

Ska jag granska styrelsens arbete (styrelseprotokoll) för räkenskapsåret - eller från förra stämman till nu?

Exmpel: Ska ett styrelseprotokoll från maj i år ingå i revisionen?

Ska styrelsens förvaltningsberättelse omfatta föregående räkenskapsår - eller från förra stämman fram till nu?

Som revisor ska jag ju i revisionsberättelsen uttala mig om styrelsens ansvarsfrihet, att då inte granska nuvarande styrelses mandatperiod känns missvisande. (Dvs att granska styrelsebeslut endast för föregående räkenskapsår känns snett.)

Redigerat:

Man granskar ett räkenskapsår i taget. Ansvarsfrihetsbeslutet gäller det räkenskapsåret. D v s kring juli 2027 tar den stämman ställning till perioden maj-juli 2026, alltså om dagens styrelse ska få ansvarsfrihet för den perioden eller om föreningen ska väcka talan mot någon eller några av ledamöterna.

Jag har inte tänkt på detta innan, men det är väl egentligen lite konstigt. För styrelsen som skall få ansvarsfrihet har ju då ev. inte suttit under hela den period som revisionen säger. Styrelsen sitter ju från årsstämma till stämma, inte ett visst verksamhetsår.

OM det finns problem som revisorerna väljer att kritisera, så borde det finnas en risk att de två styrelser som varit verksamma under perioden kan skylla på varandra. Typ att ett gäng sätter igång ex. ett renoveringsarbete, med tvivelaktig upphandling, styrelsen byts ut, det tvivelaktiga projektet avbryts. Första gänget kan hävda att den ekonomiska skadan uppstod pga. avbrytandet, den nya gänget att skadan beror på den tvivelaktiga upphandlingen. Men allt under samma räkenskapsår.

Som sagt inget jag reflekterat över tidigare.

OM det finns problem som revisorerna väljer att kritisera, så borde det finnas en risk att de två styrelser som varit verksamma under perioden kan skylla på varandra. Typ att ett gäng sätter igång ex. ett renoveringsarbete, med tvivelaktig upphandling, styrelsen byts ut, det tvivelaktiga projektet avbryts. Första gänget kan hävda att den ekonomiska skadan uppstod pga. avbrytandet, den nya gänget att skadan beror på den tvivelaktiga upphandlingen. Men allt under samma räkenskapsår.

Som sagt inget jag reflekterat över tidigare.

Så om nuvarande styrelse gör en massa allvarliga fel nu i maj-juni så är det inget som jag som revisor ska känna till? Dvs. de kan enkelt bli omvalda i juli eftersom jag föreslår ansvarsfrihet?Claes Sörmland skrev:

Man granskar ett räkenskapsår i taget. Ansvarsfrihetsbeslutet gäller det räkenskapsåret. D v s kring juli 2027 tar den stämman ställning till perioden maj-juli 2026, alltså om dagens styrelse ska få ansvarsfrihet för den perioden eller om föreningen ska väcka talan mot någon eller några av ledamöterna.

Men jag ska granska styrelseprotokoll för maj-juni förra året - från föregående styrelse, den som beviljades ansvarsfrihet samt avgick vid stämman i juli förra året?

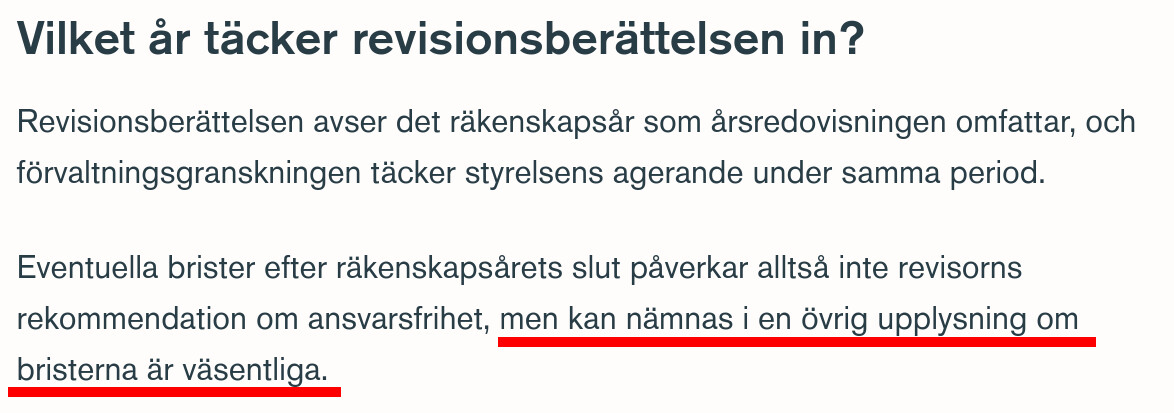

Så här ser BoRevision på frågan om perioden efter räkenskapsårets slut fram till stämman för en bostadsrättsförening:jarlh skrev:

Jag ser inte problemet. Det är de ledamöter som fattade det klandervärda beslutet eller som inte fattade nödvändiga beslut som kan bli skadeståndsskyldiga.H hempularen skrev:Jag har inte tänkt på detta innan, men det är väl egentligen lite konstigt. För styrelsen som skall få ansvarsfrihet har ju då ev. inte suttit under hela den period som revisionen säger. Styrelsen sitter ju från årsstämma till stämma, inte ett visst verksamhetsår.

OM det finns problem som revisorerna väljer att kritisera, så borde det finnas en risk att de två styrelser som varit verksamma under perioden kan skylla på varandra. Typ att ett gäng sätter igång ex. ett renoveringsarbete, med tvivelaktig upphandling, styrelsen byts ut, det tvivelaktiga projektet avbryts. Första gänget kan hävda att den ekonomiska skadan uppstod pga. avbrytandet, den nya gänget att skadan beror på den tvivelaktiga upphandlingen. Men allt under samma räkenskapsår.

Som sagt inget jag reflekterat över tidigare.

Undrar var de finner lagstöd för detta (även om detta gäller BRFer och inte samfällighetsföreningar)?Alfredo skrev:

28 § samfällighetslagen anger: "En samfällighetsförenings stadgar ska innehålla uppgifter om [...] hur revision av styrelsens förvaltning ska ske" Här kan ju anges att man ska granska styrelsen fram till stämman, revisionsberättelsen upprättas eller för verksamhetsåret.

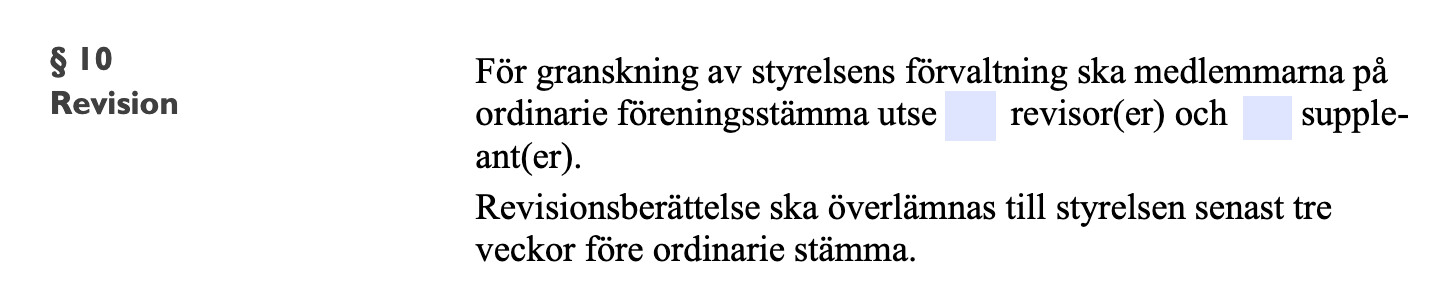

Så svaret blir väl att läsa sina stadgar. Tittar man på lantmäteriets normalstadgar för samfällighetsföreningar så ger de ingen vidare ledning:

Men de går ju att tolka som att styrelsens förvaltning fram till senast tre veckor före ordinarie stämma ska granskas. Då blir det ju ändå ett hål mellan revisionsberättelsens upprättande och stämman på minst tre veckor, vanligen mer.

Du har ju rätt att se samtliga protokoll och andra handlingar som föreningen har. Så även om du granskar en viss räkenskapsperiod så har du ju tillgång till informationen om du vill. Om du ser olagligheter så borde du larma vid stämman och kontakta valberedningen och påpeka problemen.Så om nuvarande styrelse gör en massa allvarliga fel nu i maj-juni så är det inget som jag som revisor ska känna till? Dvs. de kan enkelt bli omvalda i juli eftersom jag föreslår ansvarsfrihet?

Men jag ska granska styrelseprotokoll för maj-juni förra året - från föregående styrelse, den som beviljades ansvarsfrihet samt avgick vid stämman i juli förra året?

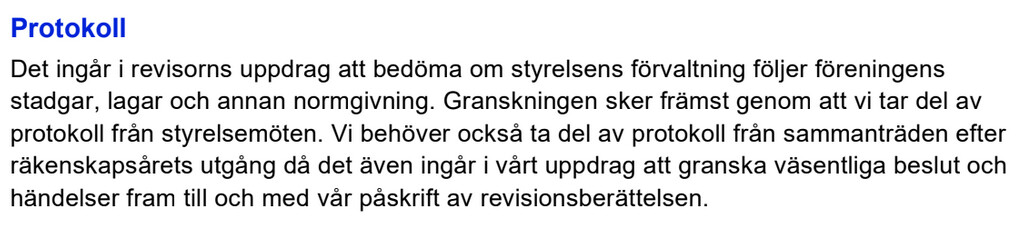

Så här skriver FAR:

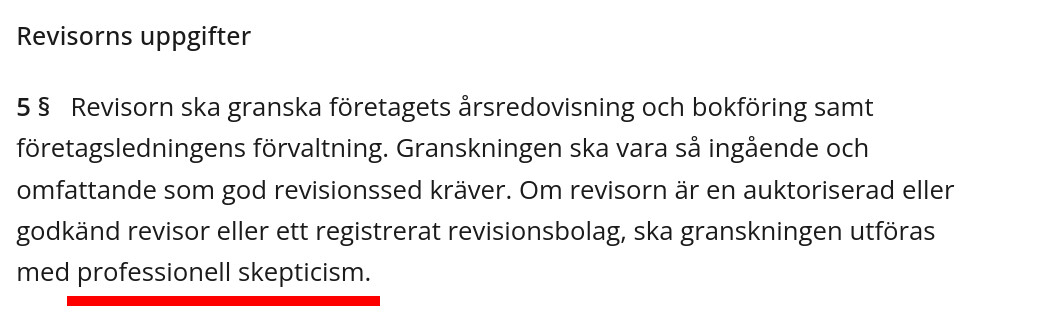

Revisionslagen har även en intressant formulering:

Jag kan nog tycka att professionell skepticism kan innebära att man även "tittar till" vad som hänt efter räkenskapsårets utgång och tar upp eventuella uppenbara brister i sin berättelse.

Men exakt hur BoRevision resonerar vet jag inte, men den hågade får gärna fråga dem då det vore intressant att höra deras motivering.

Den nuvarande styrelsen har haft ett möte hittills, det konstituerande i juli förra året. Det protokollet fick jag en kopia av, och inget annat.

Nu ska styrelsen ha ett till möte, dvs efter räkenskapsårets slut men innan stämman i juli.

I styrelsens förvaltningsberättelse nämns inte antalet styrelsemöten.

Nu ska styrelsen ha ett till möte, dvs efter räkenskapsårets slut men innan stämman i juli.

I styrelsens förvaltningsberättelse nämns inte antalet styrelsemöten.

Redigerat:

Skogsägare

· Stockholm och Smålands inland

· 23 175 inlägg

Gör det inte för svårt för dig, eller någon annan. Har styrelsen haft ett konstituerande möte där den fördelat arbetsuppgifter och sen ett bokslutsmöte där den sammanfattat året och skrivit på det den ska räcker det säkert utmärkt.

Händer det exceptionella saker efter bokslutsdatum kan man förstås titta på dem, men vad är sannolikheten för det i en samfällighetsförening?

Händer det exceptionella saker efter bokslutsdatum kan man förstås titta på dem, men vad är sannolikheten för det i en samfällighetsförening?

Revisionslagen är bara tillämplig på de samfällighetsföreningar som är bokföringsskyldiga enligt bokföringslagen. För att en samfällighetsförening ska vara bokföringsskyldig enligt denna lag krävs att värdet av tillgångarna överstiger en och en halv miljon kronor, beräknat enligt vad som motsvarar vad tillgången kan anses betinga vid en försäljning under normala förhållanden. Så det ska vara en samfällighetsförening som har en stor kapitalfond eller liknande.Så här skriver FAR:

[bild]

Revisionslagen har även en intressant formulering:

[bild]

Jag kan nog tycka att professionell skepticism kan innebära att man även "tittar till" vad som hänt efter räkenskapsårets utgång och tar upp eventuella uppenbara brister i sin berättelse.

Men exakt hur BoRevision resonerar vet jag inte, men den hågade får gärna fråga dem då det vore intressant att höra deras motivering.

Klicka här för att svara