147 596 läst ·

246 svar

148k läst

246 svar

När någon skrivit sig på din adress utan att bo där – gör så här

Yubikey är en trevlig lösning, men jag är inte helt övertygad och att fler delar (mer komplexitet) underlättar för folk som har problem med tekniken som det är. Det räcker utmärkt att bara köra BankId för dessa personer om de kör på kort, inte mobilt. De tappar rörlighet, men vinner säkerhet. Rörligheten försvinner också i Youbikey-lösningen.

Det är inte svårt att göra säkrare lösningar. Det är däremot svårt att samtidigt göra det enklare. Man får göra en analys av risk/kostnad. Ökad säkerhet sker oftast till priset av enkelhet, förutom rena kostnader.

Som länken innan, så talades det om enklare lösningar och så kom ordet trygghet in också, men inte som något säkert och uttalandet kom från någon som arbetar som finansiell konsult, inte någon som arbetar med säkerhetsfrågor. Inget fel i det, men det är något helt annat.

Det är inte svårt att göra säkrare lösningar. Det är däremot svårt att samtidigt göra det enklare. Man får göra en analys av risk/kostnad. Ökad säkerhet sker oftast till priset av enkelhet, förutom rena kostnader.

Som länken innan, så talades det om enklare lösningar och så kom ordet trygghet in också, men inte som något säkert och uttalandet kom från någon som arbetar som finansiell konsult, inte någon som arbetar med säkerhetsfrågor. Inget fel i det, men det är något helt annat.

Lösningen med QR-koder som skannas av mobilt-bankid-appen tycker jag är ett ganska stort fall framåt. Det gör ju att man verkligen måste vara i närheten av den dator man gör inloggningen på. Visst, man kan säkert vara snabb och dra en skärmdump som man epostar till offret för att på så vis få dom att scanna koden. Men det är ganska kort timeout (runt 30s kanske?) har jag märkt, så det är svårt att genomföra ett sånt scam i praktiken.

Bankens app på telefonen kräver att mobila bankid't är installerat på samma enhet, så det funkar inte heller att den som försöker luras använder appen för att slippa QR-koden.

Iallafall funkar min bank så...

Bankens app på telefonen kräver att mobila bankid't är installerat på samma enhet, så det funkar inte heller att den som försöker luras använder appen för att slippa QR-koden.

Iallafall funkar min bank så...

Redigerat:

hsd

Medlem

· Kalmar län, Östra Götaland

· 7 170 inlägg

hsd

Medlem

- Kalmar län, Östra Götaland

- 7 170 inlägg

Klippt från DNuseless skrev:

Lösningen med QR-koder som skannas av mobilt-bankid-appen tycker jag är ett ganska stort fall framåt. Det gör ju att man verkligen måste vara i närheten av den dator man gör inloggningen på. Visst, man kan säkert vara snabb och dra en skärmdump som man epostar till offret för att på så vis få dom att scanna koden. Men det är ganska kort timeout (runt 30s kanske?) har jag märkt, så det är svårt att genomföra ett sånt scam i praktiken.

Bankens app på telefonen kräver att mobila bankid't är installerat på samma enhet, så det funkar inte heller att den som försöker luras använder appen för att slippa QR-koden.

Iallafall funkar min bank så...

Bankbedrägerierna fortsätter gäcka polisen. Under december och januari låg brottsvinsterna för enbart bedrägerier med bank-id och e-legitimation på runt 17–18 miljoner kronor per månad, enligt statistik från polisen.

https://www.dn.se/ekonomi/kraftig-okning-av-anmalda-bankbedragerier/

Ett stort problem är väl kanske att pengarna inte verkar gå att spåra och återföra till sin ägare.

Om det hade gjorts lagligt möjligt för bank och polis att snabbt spåra pengarna, oavsett vart det än har tagit vägen elektroniskt, så hade det kanske blivit mycket svårare för bedragarna att komma undan, och brotten hade säkert minskat avsevärt?

Men det verkar nästan som att det är bara att överföra pengar till vilket annat konto som helst, och ingen mer än ägaren får titta på det, än mindre röra det?

Om det hade gjorts lagligt möjligt för bank och polis att snabbt spåra pengarna, oavsett vart det än har tagit vägen elektroniskt, så hade det kanske blivit mycket svårare för bedragarna att komma undan, och brotten hade säkert minskat avsevärt?

Men det verkar nästan som att det är bara att överföra pengar till vilket annat konto som helst, och ingen mer än ägaren får titta på det, än mindre röra det?

Testade några stora banker (9st), det var två (Handelsbanken, Skandiabanken) som krävde QR-kod, två stycken kom jag inte vidare eftersom jag inte är kund hos dom, resten (5st) väntade på bekräftelse från ’mobilt BankID’-appen.

Men om jag lyckas kapa ditt bankkonto och använder pengarna för att betala mina räkningar (bolån, ny båt, bil, kläder, livsmedel) skulle det vara väldigt konstigt om banken eller polisen plötsligt skulle ta tillbaka pengarna jag betalade till ICA, H&M, Volvo och några andra företag och personer.Martin_B skrev:

Så jag förstår att man inte kan ta tillbaka pengarna efter att de bytt konto utan att undersöka varför de överfördes ditt.

Det är väl inte så konstigt att polisen kör huvudet i väggen. Processen att få tillstånd att titta in på någon annans ekonomiska förehavanden lär ju ta en liten stund. Bra mycket längre tid än det tar att skapa ett konto hos en bank. Lägg där till att svensk polis/rättsväsende lär ha ännu mindre att säga till om ifall det gäller en utländsk bank.Ett stort problem är väl kanske att pengarna inte verkar gå att spåra och återföra till sin ägare.

Om det hade gjorts lagligt möjligt för bank och polis att snabbt spåra pengarna, oavsett vart det än har tagit vägen elektroniskt, så hade det kanske blivit mycket svårare för bedragarna att komma undan, och brotten hade säkert minskat avsevärt?

Men det verkar nästan som att det är bara att överföra pengar till vilket annat konto som helst, och ingen mer än ägaren får titta på det, än mindre röra det?

Nu har jag inte mobilt, utan bara "vanligt" BankID.Demmpa skrev:

Det finns två huvudtyper av BankID:

- BankID kopplad till dator, som i sin tur är uppdelad i;

* BankID på fil (via installerat BankID-program på datorn)

* BankID på kort (via kortläsare & installerat BankID-program på datorn)

- Mobilt BankID på telefon/padda (via installerad app)

Det är användandet via mobilt BankID som bedragarna utnyttjar den mänskliga svagheten.

(Har ingen smartphone utan bara en enkel dumfån

)

)Men det verkar finnas många kunniga här.

Någon som vill ställa upp och försöka knycka några slantar från mig och min bank Nordea?

Och alltså visa hur det går till.

Inga stora pengar att tjäna tyvärr, har precis så det räcker tills pensionen ramlar in nästa vecka.

Men ett par hundra kan det ju vara värt som lärpengar

Fan också, då har jag gått och oroat mig i onödanMikael_L skrev:

Men hur många 80-åringar har smartphones med mobilt bankid egentligen?

Det är väl mest de som blir lurade?

Äsch, vi får väl slå våra kloka huvuden ihop och hitta på något.

Inte skall du behöva gå lottlös härifrån!

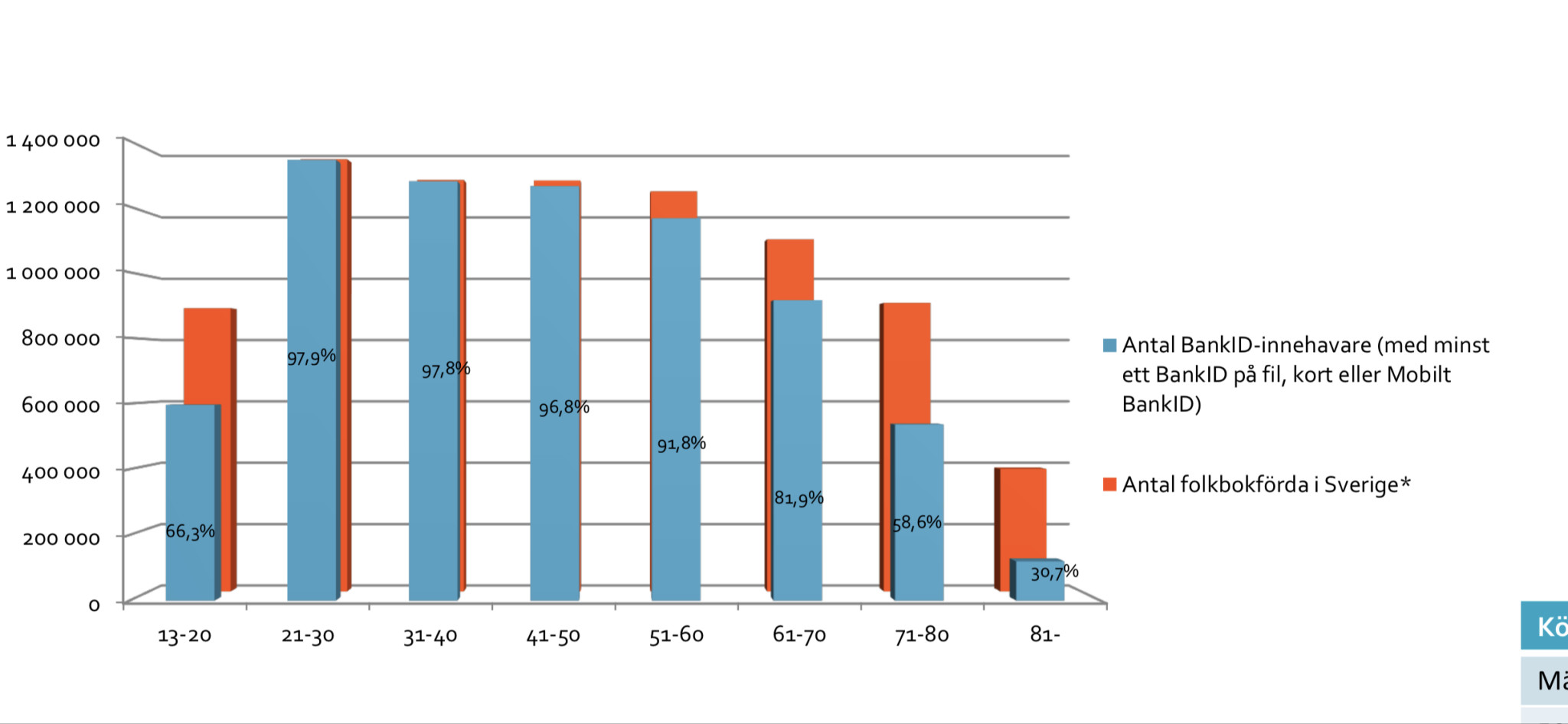

Om du läser min pdf-länk i inlägg 158 så går det att göra vissa antaganden, här kommer två bilder ur den länken.KnockOnWood skrev:

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Det är ca 30% av alla 80+are som har BankID, utav dom tippar jag att minst 50% har mobilt BankID.

Alla som har Handelsbankens internetbank har automatiskt BankID på kort eftersom det är deras huvudsystem för inloggning i internetbanken, så då kan man räkna bort ett antal ’BankID på kort’, totalt är det ca 2miljoner personer (av alla som har BankID) som har BankID på kort, nu vet jag inte hur många som har Handelsbankens internetbank.

Och även handelsbankens/nordeas bankid på kort går att missbruka, eftersom man kan använda dosa+kort löst. Minns inte om jag testat med "ansluten med sladd" och två datorer.

Och nordeas implementation innebär en större risk än handeldbankens iom att man använder sitt visa/mastercard och dess pin som bankid medan handelsbanken har ett separat kort.

Och nordeas implementation innebär en större risk än handeldbankens iom att man använder sitt visa/mastercard och dess pin som bankid medan handelsbanken har ett separat kort.

Förstår inte bild 2. Alla som har nordeas internetbank och något sv nordeas kort har mig veterligen även bankid på kort, jag vet inget sätt att avsäga sig det. Däremot kanske inte alla har dosan som krävs. Men eftersom alla nordeas dodor fungerar med kort från godtycklig nordeakund gör inte det risken mindre, snarare större om folk inte vet vad de har.Om du läser min pdf-länk i inlägg 158 så går det att göra vissa antaganden, här kommer två bilder ur den länken.

[bild]

[bild]

Det är ca 30% av alla 80+are som har BankID, utav dom tippar jag att minst 50% har mobilt BankID.

Alla som har Handelsbankens internetbank har automatiskt BankID på kort eftersom det är deras huvudsystem för inloggning i internetbanken, så då kan man räkna bort ett antal ’BankID på kort’, totalt är det ca 2miljoner personer (av alla som har BankID) som har BankID på kort, nu vet jag inte hur många som har Handelsbankens internetbank.

När man loggar in med kort men utan sladd så är det inte BankID som används utan en annan del på kortet, man behöver skriva in lite siffror från inloggningssidan på dosan samt skriva in retursvarssiffron från dosan på hemsidan.S sunqan skrev:

Det blir exakt samma förfarande som SEB har med deras ”Digipas”.

Samma implementation (via visakortet) hade SEB med sitt BankID på kort numera har dom också separat kort, se tidigare inlägg från mig i tråden.S sunqan skrev: