71 127 läst ·

101 svar

71k läst

101 svar

Min bank gör så att jag inte kan flytta bolån till annan bank

Anorteringsunderlaget gäller i fem år, tyvärr, inget som SEB kan göra något åt, statlig regleringUnikt namn skrev:

Men SEB vinner ju på att råka skicka iväg ett äldre amorteringsunderlag, så den konkurrerande banken blir tvungen att ange just den amorteringen i sina erbjudande, eftersom banker enligt den länkade regeln ovan inte får konkurrera med lägre amortering.

Samtidigt kan ju SEB fortsätta att i praktiken erbjuda 0 amortering till kunden och lägre total månadskostnad trots högre procentuell ränta.

Men jag är mycket dåligt bevandrad i dessa regler så jag kan ju missförstått något.

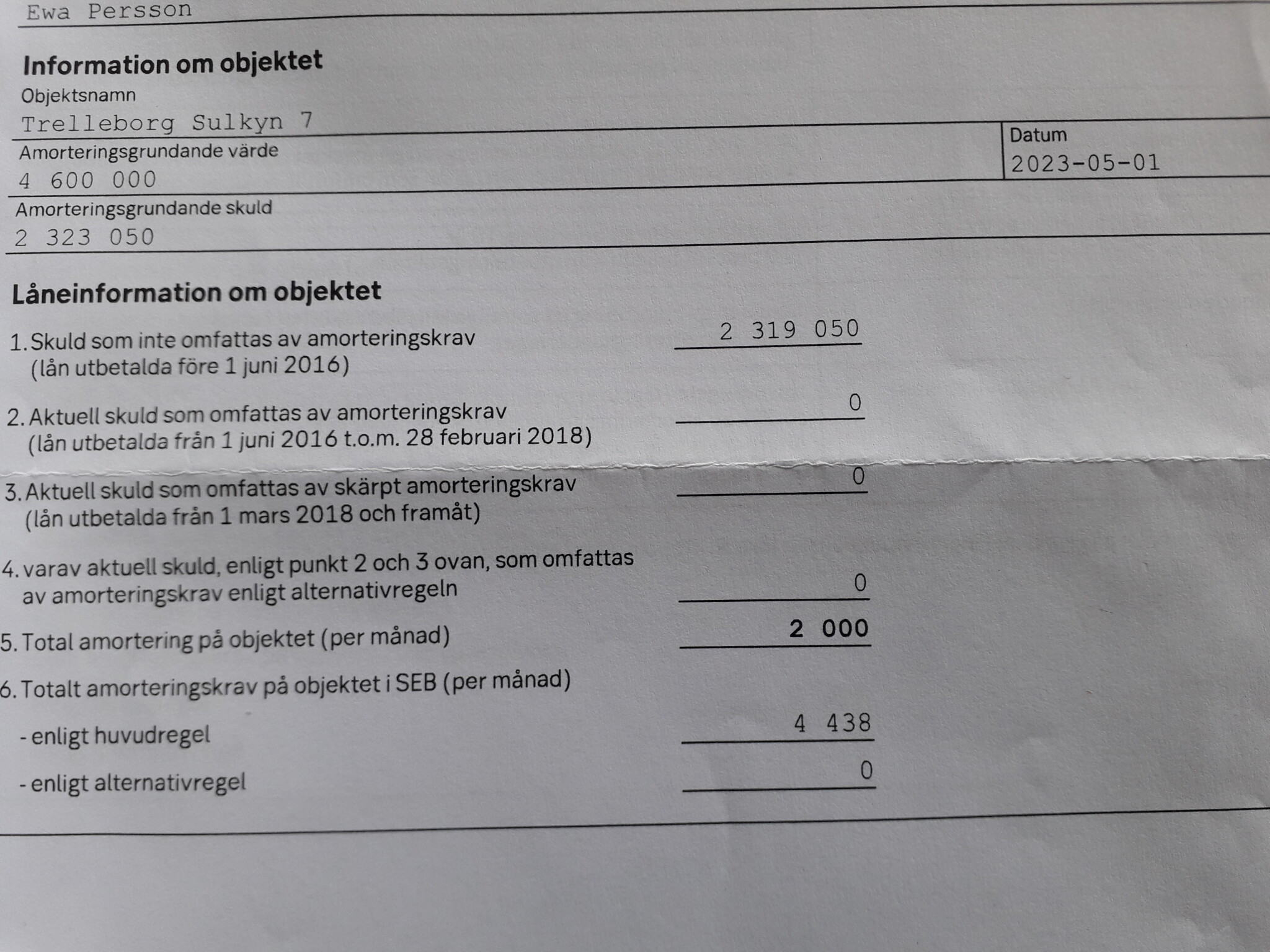

Kan du inte få tag på en vettig bankman och bara visa upp hur det ser ut när du loggar in hos SEB? På min sida hos banken står precis alla villkor, ränta, lånebelopp, amortering etc.E Ewa Persson skrev:Vi har bolån hos SEB. 2300000. huset värderat till det dubbla. Just nu fick vi beviljat amorteringsfritt. För inte så länge sen ville vi flytta lån till annan bank för att sänka ränta som ligger nu på 4,72%. Vi begärde amorterinsunderlag som Skandia ville ha. På den står det att vi har ammorteringskrav på 4300 kr i månaden . Just då amorterade vi 4000 per månad som sen sänktes till 2000 månad efter. Sen gjorde vi exraamorterig för att komma under 50% belåningsgrad. Därför är vi idag amorterigsfria. Ju Skandia begärde korrekt skriven amorteringsunderlag. Så vi pratar med SEB och då skickar de exakt samma papper. Till saken hör att 2018 lånade vi "på hust' 100000 för att bygga uterum hos SEB. Det lånet blev återbetalld 2020. Men enligt Seb hade vi då amorteringskrav på 4300 kr i månaden. Så nu har vi moment 22. Skandia tycker att am underlaget är ej korrekt. SEB tycker att det är rätt. Med det amorteringskrav på 4300 kan vi inte flytta lånet överhuvudtaget. Nu har vi tröttnat på allt tjafs och ringande. Står kvar hos Seb och känner oss överkörda. Tycker inte om att vi var tvungna att sluta amortera. Båda är vi pensionärer. Vad tycker ni om det hela?

Om du hade läst hela tråden så hade du fått reda på att de tog förra lånet 2018 och det har gått mer än fem år och att de därför kunnat göra en omvärdering för att sänka amortering i somras.U Uttese skrev:

Tänker att er ändrade amortering borde synas på Mina sidor och under lån(logga in på nätsidan ej appen, och helst på en dator) , ta en skärmdump i minsta laget om du inte lyckas skriva ut sidan.E Ewa Persson skrev:

En värdering av huset får man bara göra va 5 år. Såvida man typ inte bygger ut. Gäller inte om man tex renoverar kök och badrum heller…då får man vänta till de 5 åren har gått. Amorteringsunderlaget baseras på denE Ewa Persson skrev:Det nya banken litar blind vad det står på amorteringsunderlaget. Kvitta att vi sa att vi amorterar mindre och att 4300 gällde år 2018. Vi visade alla aktuella lånevillkor . Och att vi närmar oss 50% belåningsgraden. Värdering på huset var gjord av mäklare som seb föreslog. Kostade 2000kr.Var enda möjlighet att sänka månadskostnad var då att komma under 50%.så nu amorterar vi inget men har högre ränta än vi kunnat få i en annan bank.Hur kan amorterinskrav från år 2018 gälla år 2023. Det är det vi inte förstår.

Det är något jag inte förstår här. Av TS beskrivning tycks följande ha hänt:

1. Först begär de amorteringsunderlag. Den situation de då har ger ett sådant underlag (underlag 1) som inkluderar en amortering på 4300:-.

2. De ändrar situationen så de (genom extraamortering) kommer under 50% i lån i förhållande till värdering.

3. Banken ändrar upplägget för lånen baserat på 2 så att de nu slipper amortering, dvs de får amorteringsfritt lån.

4. De begär ett nytt amorteringsunderlag (underlag 2) efter 3 men får ett med samma innehåll som i 1.

5. Situationen är nu att mottagande bank nekar flytt (?) och/eller vill att de amorterar 4300:-.

Frågor:

6. Varför händer 4 ovan? Hur motiverar banken det?

7. Har TS begärt nytt underlag som motsvarar läget efter 2 och 3?

8. Om TS gjort 7 vad har banken svarat på det?

1. Först begär de amorteringsunderlag. Den situation de då har ger ett sådant underlag (underlag 1) som inkluderar en amortering på 4300:-.

2. De ändrar situationen så de (genom extraamortering) kommer under 50% i lån i förhållande till värdering.

3. Banken ändrar upplägget för lånen baserat på 2 så att de nu slipper amortering, dvs de får amorteringsfritt lån.

4. De begär ett nytt amorteringsunderlag (underlag 2) efter 3 men får ett med samma innehåll som i 1.

5. Situationen är nu att mottagande bank nekar flytt (?) och/eller vill att de amorterar 4300:-.

Frågor:

6. Varför händer 4 ovan? Hur motiverar banken det?

7. Har TS begärt nytt underlag som motsvarar läget efter 2 och 3?

8. Om TS gjort 7 vad har banken svarat på det?

De lånen vi har på vårt hus tagna innan 2016 amorterar inte vi på överhuvudtaget. Vi amorterar bara på det nya vi fick låna i samband med det kommunala avloppet och vattnet. Banken ska erbjuda det allternativ som är bäst för er.E Ewa Persson skrev:Här är mer fakta. Vi köpte huset år 2008. Några krav på amorttering fanns inte då.Vi valde själv att amortera 4000 i månaden. Men år 2018 tog vi lån på 100000 och då hamnade plötsligt hela bolånet under amorteringskrav enligt den lag som kom 2016. Fast de 100000 haft en egen lånenummer och är återbetalda helt och hållet så stå kravet kvar. Vi ska begära ny amorteringsunderlag och se vad som händer.

sakligt inlägg som jag kan plussa en på på ett i annars rörigt inläggTRJBerg skrev:

Det är något jag inte förstår här. Av TS beskrivning tycks följande ha hänt:

1. Först begär de amorteringsunderlag. Den situation de då har ger ett sådant underlag (underlag 1) som inkluderar en amortering på 4300:-.

2. De ändrar situationen så de (genom extraamortering) kommer under 50% i lån i förhållande till värdering.

3. Banken ändrar upplägget för lånen baserat på 2 så att de nu slipper amortering, dvs de får amorteringsfritt lån.

4. De begär ett nytt amorteringsunderlag (underlag 2) efter 3 men får ett med samma innehåll som i 1.

5. Situationen är nu att mottagande bank nekar flytt (?) och/eller vill att de amorterar 4300:-.

Frågor:

6. Varför händer 4 ovan? Hur motiverar banken det?

7. Har TS begärt nytt underlag som motsvarar läget efter 2 och 3?

8. Om TS gjort 7 vad har banken svarat på det?

Jag inte får ihop siffrorna riktigt.

Du beskriver att ni nästan är amorteringsfria, det borde betyda att ni är strax över 50% belåningsgrad och borde amortera 1%. En amortering på 4300kr / mån har man då sitt bolån är 5,16 miljoner. Eventuellt hade ni 2% amortering och i så fall ett lån på 2,58 miljoner. Har ni dessutom så mycket lån så ni lånar mer än 4,5 gånger er totala årsinkomst så får man snart ihop det.

Oavsett hur jag räknar så känns de som om siffrorna är fel och det betyder kanske att situationen är missuppfattad på något vis.

Mitt råd är att fastställa vad det amorteringsgrundade beloppet faktiskt är. Sen ta det därifrån tillsammans med en ny bank. Som många skriver, försöker engagera fler banker så får ni snart någon som kan dubbelkolla siffrorna och hjälpa er till det bättre.

Lycka till!

Exakt detta hade gjort att jag avslutade alla engagemang med SEB. När jag flyttade från Handelsbanken hände något liknande men inte lika grovt... Jag hade dialog med dem och det var heeeelt uteslutet att få till en bra (enligt mig) ränta, de var 0,5-0,75 procent fel trots rabatt jämfört med erbjudanden från andra banker. Först när jag begärde ut amorteringsunderlaget (det gick smidigt dock, tog två dagar och jag fick det via epost) ringde en vettig kontakt upp och erbjöd en ränta som låg i det nedre spannet. Men då hade jag ledsnat, jag tycker inte man skall behöva "hota" för att få till dialog, och bytte till Länsförsäkringar Bank. Men nu har räntan skjutit iväg så klart, från 0.95 till 4.35%. Bankjämförelsetjänsterna (har du kollat med dem, de är bra) säger att jag bara har 0,1% att hämta om jag byter till annan bank nu.J jonte0 skrev:

") Det tog dock kanske bara 1 timma efter att jag gjort det så blev jag uppringd av någon på banken som undrade om allt stod bra till ... typ....

Det tog dock kanske bara 1 timma efter att jag gjort det så blev jag uppringd av någon på banken som undrade om allt stod bra till ... typ....Vi har tre lån på totalt 40% av fastighetsvärdet och två inkomster, inga lån på bilen (bil är en kalkylfälla om du har det, kan till och med vara värt att avyttra och köpa tillbaks senare om du är i bankdialog om det är en möjlighet).Just nu har vi allt rörligt.

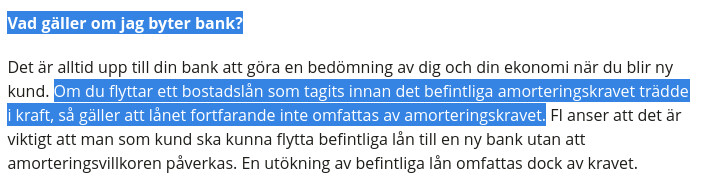

Där har du helt fel. Om du omfattas av de äldre lånereglerna gäller de bara så länge du inte byter bank eller av annat skäl skriver nytt avtal. Om du kollar upp detta så kommer du se att detta är korrekt.C cpalm skrev:Min uppfattning är tvärtom att tanken med amorteringsunderlaget är att amorteringsreglerna inte skall hindra låntagaren från att byta bank, genom att låntagaren får "ta med sig" tidpunkten för senaste (om)värdering och under vilket regelverk de olika delarna av lånet faller.

Dvs. det är till för att främja konkurrensen, inte hindra den.

Hypotetiskt - om du t.ex. tog lånet innan 1 juni 2016 omfattas du inte alls av några amorteringsregler, och tanken är alltså att du inte heller skall få något amorteringskrav på dig om du flyttar lånet till en annan bank.

Att bankerna sedan missbrukar systemet är en annan sak. Men där borde ju mottagande bank ha ett intresse av att hjälpa till med att reda ut eventuella felaktigheter. Annars får de ju inte affären...

Jag förstår inte vad problemet är.Det är något jag inte förstår här. Av TS beskrivning tycks följande ha hänt:

1. Först begär de amorteringsunderlag. Den situation de då har ger ett sådant underlag (underlag 1) som inkluderar en amortering på 4300:-.

2. De ändrar situationen så de (genom extraamortering) kommer under 50% i lån i förhållande till värdering.

3. Banken ändrar upplägget för lånen baserat på 2 så att de nu slipper amortering, dvs de får amorteringsfritt lån.

4. De begär ett nytt amorteringsunderlag (underlag 2) efter 3 men får ett med samma innehåll som i 1.

5. Situationen är nu att mottagande bank nekar flytt (?) och/eller vill att de amorterar 4300:-.

Frågor:

6. Varför händer 4 ovan? Hur motiverar banken det?

7. Har TS begärt nytt underlag som motsvarar läget efter 2 och 3?

8. Om TS gjort 7 vad har banken svarat på det?

Den gamla banken levererar ett amorteringsunderlag till nya banken. I det står värderingen av panten. Och det är den relevanta informationen för den nya banken. Något mer än värderingen behöver inte den nya banken.

Tog dig på orden och kollade upp det. Första träffen på google:N nickehed skrev:

https://www.fi.se/sv/finansiell-sta...morteringskrav-for-hushall-med-stora-skulder/