En stor grupp skulle kunna sänka utgifterna för boendet om de bara förhandlade om sin bolåneränta.

Du kan läsa artikeln här: Många har aldrig förhandlat om sin bolåneränta

Du kan läsa artikeln här: Många har aldrig förhandlat om sin bolåneränta

Precis. Banket som kräver förhandling vill dessutom att man ska helkund hos dem.

Detta gör att man kanske får bra villkor för bolånet (tveksamt. De brukar trots förhanling ändå vara sämre). Men sämre villkor förnalla andra tjänster man har.

Jag har bolån hos SBAB, lön och räkningar via SEB, kreditkortet hos SantaAnders (ingen växlingsavgift) och sparandet hos Avanza.

Bankerna hatar mig. Men jag behåller mina pengar själv.

Normala människor tycker det är för jobbigt och kastar hellre bort ett par procent av sin ekonomi varje år för att slippa omaket.

Detta gör att man kanske får bra villkor för bolånet (tveksamt. De brukar trots förhanling ändå vara sämre). Men sämre villkor förnalla andra tjänster man har.

Jag har bolån hos SBAB, lön och räkningar via SEB, kreditkortet hos SantaAnders (ingen växlingsavgift) och sparandet hos Avanza.

Bankerna hatar mig. Men jag behåller mina pengar själv.

Normala människor tycker det är för jobbigt och kastar hellre bort ett par procent av sin ekonomi varje år för att slippa omaket.

Jag gör precis likadant. Totalt otrogen. SEB för lön och räkningar, bolån hos SBAB (BTW så är 3/4 av vår rta bunden i 3 år för 0,99% och sedan har vi 1/4 med rörlig ränta på 1,19% för flexibilitetens skull), sparande på Avanza och mitt företag har Marginalen som bank. Sedan har vi något mindre lån hos Santander också.Appendix skrev:

Precis. Banket som kräver förhandling vill dessutom att man ska helkund hos dem.

Detta gör att man kanske får bra villkor för bolånet (tveksamt. De brukar trots förhanling ändå vara sämre). Men sämre villkor förnalla andra tjänster man har.

Jag har bolån hos SBAB, lön och räkningar via SEB, kreditkortet hos SantaAnders (ingen växlingsavgift) och sparandet hos Avanza.

Bankerna hatar mig. Men jag behåller mina pengar själv.

Normala människor tycker det är för jobbigt och kastar hellre bort ett par procent av sin ekonomi varje år för att slippa omaket.

Kan också vara värt att notera att fästmön jobbar på SEB, men hennes personalränta där blir högre än räntan vi får på SBAB med förmånsbeskattningen…

Får man fråga om ni räknat med avdraget för förmånsbeloppet när ni kom fram till att personalräntan blir högre än SBAB:s ränta? Jobbar själv på bank och får inte ihop att personalränta skulle bli dyrare.J jocke31 skrev:Jag gör precis likadant. Totalt otrogen. SEB för lön och räkningar, bolån hos SBAB (BTW så är 3/4 av vår rta bunden i 3 år för 0,99% och sedan har vi 1/4 med rörlig ränta på 1,19% för flexibilitetens skull), sparande på Avanza och mitt företag har Marginalen som bank. Sedan har vi något mindre lån hos Santander också.

Kan också vara värt att notera att fästmön jobbar på SEB, men hennes personalränta där blir högre än räntan vi får på SBAB med förmånsbeskattningen…

Absolut. Vi har räknat med personalränta samt skatteeffekten. Vi hade för många år sedan lån via hennes personalförmån, men när vi kontrollräknade så insåg vi att vi skulle tjäna drygt 20 000 kr/år på att byta till SBAB. Vi gjorde en ny kalkyl nyligen och kom fram till samma sak denna gång. Beskattningen av löneförmånen verkar det vara många som inte räknar med när de räknar på personalränta.1 16386 skrev:

Se här t ex:

https://www4.skatteverket.se/rattsl...ig-forman-av-rantefria-eller-rantebilliga-lan

Och en äldre artikel från SvD här, grundförutsättningarna är desamma som när artikeln skrevs:

https://www.svd.se/sa-lag-ranta-har-din-bankman

Citerar från artikeln här:

"Superräntan är dock inte fullt lika förmånlig som det verkar. Personalförmånen förmånsbeskattas vilket innebär att det inte är helt enkelt att jämföra dessa superräntor med de bolåneräntor som erbjuds vanliga bankkunder.

En förmånsbeskattad personalränta på 0,04 procent motsvarar en vanlig låneränta på omkring 1,03 procent."

Renoverare

· Stockholm

· 19 577 inlägg

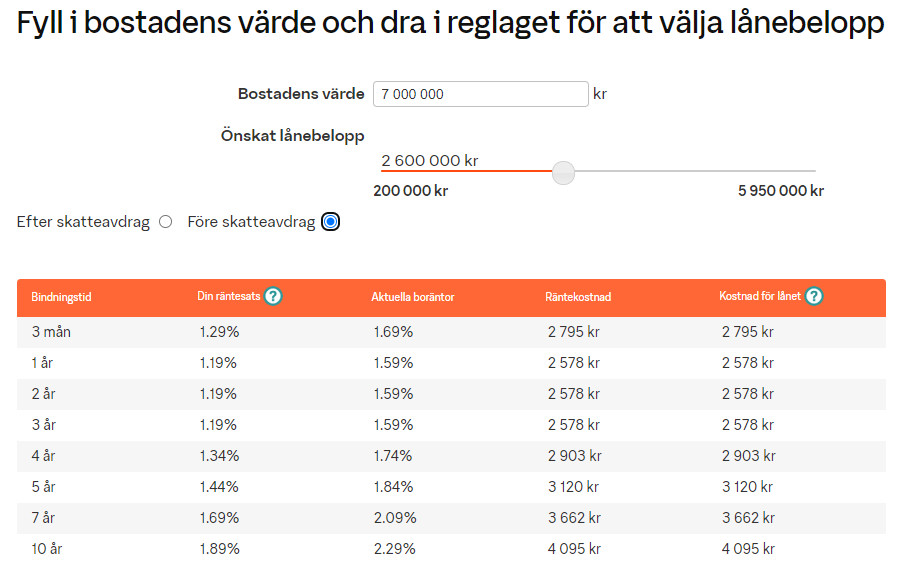

Hur får ni 0,99 utan att förhandla på SBAB? Jag matade in mina siffror. Får inga 0,99

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Vi band räntan på 3 år i december, räntan har höjts sedan dess. Just då låg den bundna räntan en bra bit under den rörliga. Sedan får vi rabatt på 0,05 pga energiklass C. Det beror nog också på storlek på lånet och belåningsgrad. Vi ligger över 50% men under 70%. Vi har även en del rörlig, och där är räntan 1,19%.AndersMalmgren skrev:

Renoverare

· Stockholm

· 19 577 inlägg

Vi kör 3 mån på SEB för 1,24 så får nog ligga kvar därJ jocke31 skrev:Vi band räntan på 3 år i december, räntan har höjts sedan dess. Just då låg den bundna räntan en bra bit under den rörliga. Sedan får vi rabatt på 0,05 pga energiklass C. Det beror nog också på storlek på lånet och belåningsgrad. Vi ligger över 50% men under 70%. Vi har även en del rörlig, och där är räntan 1,19%.

Renoverare

· Stockholm

· 19 577 inlägg

Klicka här för att svara

Liknande trådar

-

70-tals funkishus, många saker som bör göras

Socialt & Projekt -

Hur många ventiler på garagets vind?

Ventilation -

Filtermassa järn/mangan från Jädra Rent Vatten?

Vatten & Avlopp -

Hur många säkringar behövs och varför fungerar inte ugnen som den ska?

Vitvaror -

Man kan aldrig ha för många tvingar

Verktyg & Maskiner