290 410 läst ·

1 732 svar

290k läst

1,7k svar

Hur har ”alla” råd att köpa hus?

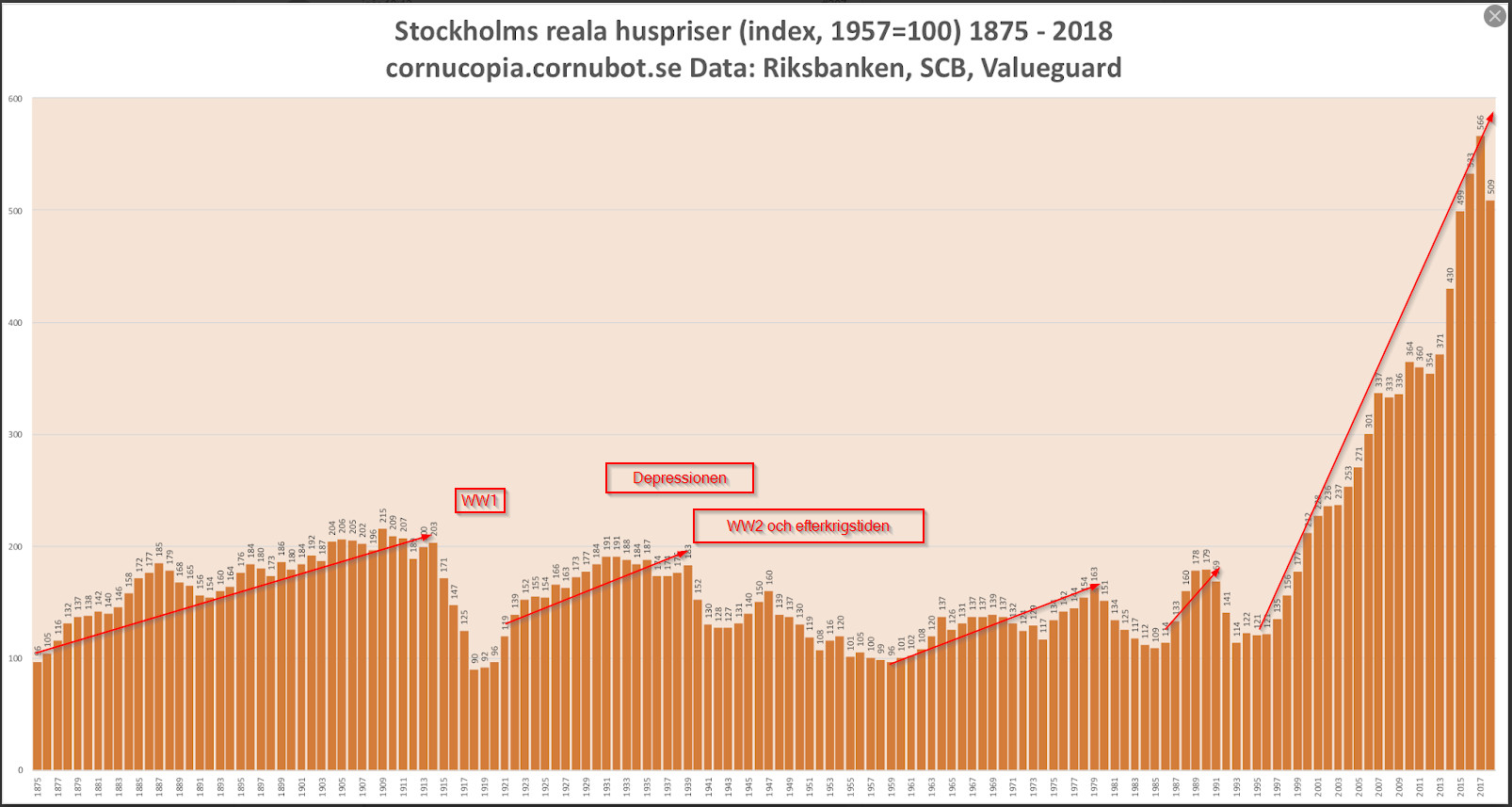

Tittar vi på samma graf? Trenden är väl snarast nedåtgående hela vägen från toppen tidigt 1900-tal fram tillåterhämtningen från 90-talskrisen och den snabba ökningen sedan dess?Kristian Ask skrev:

Att trenden var nedåtgående är kanske egentligen det förväntade eftersom samhället effektiviserades något oerhört. I början av grafen lades varenda sten för hand, och stenarna och bruket bars för hand upp för trappan medan huset byggdes. I slutet så lyfts prefabelement på plats med kran. Sen händer något, är det att lönerna gått upp så mycket för byggarna sen 80-talet? Delvis är det väl så, den materiella standarden för en knegare i sverige har ökat rejält de senaste 40 åren. Men jag tror inte det förklarar den stora uppgången. Snarare är det strora mängder billiga pengar i rullning som ger sig uttryck i nollräntor och uppblåst värde på reella tillgångar.

Någon gång tror jag att det kommer spricka, den senaste toppen från 30-talet tog det 70 år att hämta igen, så länge kan ingen av oss vänta.

Du menar att bankerna gör en omvärdering av huset och om skuldkvoten överstiger ett visst värde så påtvingas du ytterligare amortering? Min gissning är att detta skulle klassas som avtalsbrott från bankens sida. Det finns inga som hellst incitament från bankens sida att öka amortering pga. att fastigheten sjunker i värde så länge ränteinbetalningarna från kundens sida fortlöper utan problem.H heimlaga skrev:Ja men skall man kunna sitta tryggt på sin fastighet och rida ut krisen utan att drabbas av det tillfälliga prisfallet så förutsätter det att man har amorterat åtminstone så mycket att återstående skulden är mindre än fastighetens pris när det är som lägst. Det förutsätter också att man hela tiden har inkomster som räcker till den sortens amorteringskrav som bankerna ställer när de snabbt vill få in pengar under pågående bankkris.

Jag fascineras ofta hur människor resonerar kring ekonomi. Man envisas med att leva på nudlar för amortera sina bolån när räntan ligger på 1% netto, komplett vansinne om ni frågar mig. Om man vill ha nån form av säkerhet i att minska sin skuldkvot så skulle jag hellre sätta in pengarna på ett bankkonto, även om det ger 0% i ränta. Vid arbetslöshet eller sjukdom är det totalt värdelöst att ha lagt 100,000-tals kronor i amortering i ett bolån. Handlingsutrymmet är lika med noll. Men med pengarna på ett konto så kan man ”övervintra” ett bra tag tills man reder upp sin situation.

100,000 i lån kostar idag ca. 80kr/mån netto. Dvs. lever man på nudlar och amorterar 100,000 så tjänar man 80kr/mån. Har man en boendekostnad på 10,000/mån och blir arbetslös så ”köper” man sig 10 månader om man har 100,000 på bankkontot. Har man istället kört nudlarna och blir arbetslös med 0kr på kontot så har man istället en boendekostnad på 9,920kr/mån. Jag vet ju vilket alternativ jag hade valt.

Sedan finns det alltid folk som svamlar om nattsömn och att den blir så mycket bättre när dom betalat av sitt 300,000-kronors torp som dom bor i. Men den absoluta massan i detta landet bor i en villa värderad till snittpriset 4-5 miljoner, lite reservation där, men det ligger där omkring. Personligen så är min nattsömn betydligt bättre när jag vet att jag har några års levnadsomkostnader på kontot än ett boende som är skuldfritt då boräntan är en liten del av levnadskostnaderna idag.

Javisst. Folk prioriterar olika. Men reser man för 150k per år under 5 år ska man inte heller bli förvånad över att det finns folk sub 30 år som har råd med flermiljonshus. Det är bara enkel matte.M MrDizzy skrev:Tja, då jag var i den åldern ( 24-30 ) så var jag inte intresserad av att ha hus så reste jag för ca 150k per år och köpte sportbilar som ja la en 50-75k per år på. Inte mycket pengar kvar då att spara *skratt*

Allt handlar om prioriteringar och intressen.

Mina kompisar spenderade sina pengar på resor, bilar, prylar i den åldern. Det vara ytterst få av de som inte hade familj som sparade någon större slant.

Ja, jag tror banken kan kräva att du täcker ev skillnad mellan lån och marknadsvärde med en inbetalning om du så att säga inte har tillräcklig säkerhet för lånet i husvärdet. Det står nog i ditt låneavtal så det är nog helt i sin ordning. Men skulle bankerna göra så skulle marknaden falla som en sten... Och tittar man på USA kan det ju hända även om jag hoppas så aldrig blir fallet...M Markarbetaren skrev:Du menar att bankerna gör en omvärdering av huset och om skuldkvoten överstiger ett visst värde så påtvingas du ytterligare amortering? Min gissning är att detta skulle klassas som avtalsbrott från bankens sida. Det finns inga som hellst incitament från bankens sida att öka amortering pga. att fastigheten sjunker i värde så länge ränteinbetalningarna från kundens sida fortlöper utan problem.

Jag fascineras ofta hur människor resonerar kring ekonomi. Man envisas med att leva på nudlar för amortera sina bolån när räntan ligger på 1% netto, komplett vansinne om ni frågar mig. Om man vill ha nån form av säkerhet i att minska sin skuldkvot så skulle jag hellre sätta in pengarna på ett bankkonto, även om det ger 0% i ränta. Vid arbetslöshet eller sjukdom är det totalt värdelöst att ha lagt 100,000-tals kronor i amortering i ett bolån. Handlingsutrymmet är lika med noll. Men med pengarna på ett konto så kan man ”övervintra” ett bra tag tills man reder upp sin situation.

100,000 i lån kostar idag ca. 80kr/mån netto. Dvs. lever man på nudlar och amorterar 100,000 så tjänar man 80kr/mån. Har man en boendekostnad på 10,000/mån och blir arbetslös så ”köper” man sig 10 månader om man har 100,000 på bankkontot. Har man istället kört nudlarna och blir arbetslös med 0kr på kontot så har man istället en boendekostnad på 9,920kr/mån. Jag vet ju vilket alternativ jag hade valt.

Sedan finns det alltid folk som svamlar om nattsömn och att den blir så mycket bättre när dom betalat av sitt 300,000-kronors torp som dom bor i. Men den absoluta massan i detta landet bor i en villa värderad till snittpriset 4-5 miljoner, lite reservation där, men det ligger där omkring. Personligen så är min nattsömn betydligt bättre när jag vet att jag har några års levnadsomkostnader på kontot än ett boende som är skuldfritt då boräntan är en liten del av levnadskostnaderna idag.

Har aldrig påstått att jag är förvånad, jag ville bara peka på (igen) att allt beror på vad man prioriterar.O olsjo skrev:

Men ska man sub30 bo i hus för 5M eller mer så lär det till att man är två med hyfsat bra fasta jobb sen 24-ish och toksparat (dvs inte unnat sig mycket under de åren) ihop en stor del av handpenningen. Om inte man får hjälp av föräldrar.

G

gone_fishing

Husägare

· Stockholm

· 2 913 inlägg

gone_fishing

Husägare

- Stockholm

- 2 913 inlägg

Nej, då marknadsvädet är ett fast/fryst värde, kan uppdateras på ägarens begäran.J JohanLun skrev:Ja, jag tror banken kan kräva att du täcker ev skillnad mellan lån och marknadsvärde med en inbetalning om du så att säga inte har tillräcklig säkerhet för lånet i husvärdet. Det står nog i ditt låneavtal så det är nog helt i sin ordning. Men skulle bankerna göra så skulle marknaden falla som en sten... Och tittar man på USA kan det ju hända även om jag hoppas så aldrig blir fallet...

Men många går ju också ut universitet vid 21-22. tjänar 30-35. De kan spara 12000 tillsammans varje månad och ändå ha rätt bekväma liv. Efter bara 5 år börjar bostadskarriären när de kan köpa bostad för 5 miljoner.M MrDizzy skrev:Har aldrig påstått att jag är förvånad, jag ville bara peka på (igen) att allt beror på vad man prioriterar.

Men ska man sub30 bo i hus för 5M eller mer så lär det till att man är två med hyfsat bra fasta jobb sen 24-ish och toksparat (dvs inte unnat sig mycket under de åren) ihop en stor del av handpenningen. Om inte man får hjälp av föräldrar.

Med så låga räntor som vi har idag är jag förvånad att fler inte kan köpa hus... Många jag känner har hög lön och de kan unna sig resor och nöjen och samtidigt ha hus i 5-8 miljoners klassen. De jag känner med lägre lön reser inte och spenderar inte lika mycket men med två helt vanliga jobb kan de ändå spara 10k i månaden och bo i hus för 4-5 miljoner tack vare prioriteringar och att de börjat bostadskarriären någonstans.

MVH

Daggen

MVH

Daggen

Redigerat:

Ja, jag förstår hur du menar men ingen lever från 1875 till 2017. Det är bara trist om man tvingas sälja sitt hus i en nergång. Det skulle vara intressant att lägga bostadsräntan över detta.H hapazard skrev:Tittar vi på samma graf? Trenden är väl snarast nedåtgående hela vägen från toppen tidigt 1900-tal fram tillåterhämtningen från 90-talskrisen och den snabba ökningen sedan dess?

Att trenden var nedåtgående är kanske egentligen det förväntade eftersom samhället effektiviserades något oerhört. I början av grafen lades varenda sten för hand, och stenarna och bruket bars för hand upp för trappan medan huset byggdes. I slutet så lyfts prefabelement på plats med kran. Sen händer något, är det att lönerna gått upp så mycket för byggarna sen 80-talet? Delvis är det väl så, den materiella standarden för en knegare i sverige har ökat rejält de senaste 40 åren. Men jag tror inte det förklarar den stora uppgången. Snarare är det strora mängder billiga pengar i rullning som ger sig uttryck i nollräntor och uppblåst värde på reella tillgångar.

Någon gång tror jag att det kommer spricka, den senaste toppen från 30-talet tog det 70 år att hämta igen, så länge kan ingen av oss vänta.

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Ja, det kommer nog en dipp förr eller senare igen.

Spännande graf, skulle vara intressant och se var den är om 20 år, med prisökningar på ca 10%/år, som verkar vara det nya "normala".

Spännande kommer det också bli när instegsbostäderna blivit så dyra att få har råd att köpa dem, hur ska folk komma vidare i bostadskarriären då...

Ja, förr eller senare brister det, Förhoppningen var väl en stabilisering på hög nivå efter införandet av amorteringskrav och nedgången 2017. Istället vänder det nu upp igen, och det är givetvis ohållbart om inte inflationen tar fart och urholkar värdet.Buford skrev:

Nej, men under hela efterkrigstiden fram till sovjets fall så var uppgångar och nedgångar lika vanliga, marknaden stod i ett längre perspektiv stilla. Efter millenniekraschen så borde det ha kommit en sättning, istället accelererade uppgången i och med lågränteepoken. Det kan säkert fortsätta tills räntekostnader på ca 1% av köpet blir för mycket för ingångsköparna att hantera även för de billigare objekten. Men förr eller senare kommer det ta stopp, och fallhöjden är i så fall enorm.