20 589 läst ·

78 svar

21k läst

78 svar

Hur få banklån i min situation

Utgiftsnivån har jag aldrig hört någon som ljugit om och åkt fast för. Bankerna räknar ju med enormt löjligt höga nivåer i sina kalkyler...H hempularen skrev:

Jag kollade detta för min sons räkning när han studerade och jag övervägde att köpa en BR åt honom.P perlundstrom skrev:

På Nordea var det helt omöjligt att få låna utan inkomst. Detta var några år sedan.

Problemet blir om jag köper den då krånglar BRF eftersom det inte är ägaren som bor där.

Tydligen kan många BRF gå med på att sonen äger 10%. Och då får han bo där.

Som jag förstod det var det totalstopp för sonen även med mig som medlåntagare. (Men minnet sviktar lite). Det var nämligen min första tanke. Han köper den och lånar med mig som medlåntagare. Men det gick inte alls. Nordea krävde inkomst får att få låna.

Kan nog variera mellan banker. På Nordea tror jag det är en central instans som bestämmer vem som får låna och hur mycket. De anställda man talar med har inget att säga till om.P perlundstrom skrev:

Det gör att det blir mer säkert och mindre godtycke.

Och numer har bankerna bra med statistik, så dom kan bättre filtrera bort riskabla låntagare.

Detta skulle jag säga är BRA.

Det ger lägre räntor och mindre kreditförluster.

Nja, lägre kreditförluster påverkar inte utlåningsräntorna för privatpersoner. De utgör en så pass liten del att det knappt syns i bankernas balansräkning...D daVinci skrev:Jag kollade detta för min sons räkning när han studerade och jag övervägde att köpa en BR åt honom.

På Nordea var det helt omöjligt att få låna utan inkomst. Detta var några år sedan.

Problemet blir om jag köper den då krånglar BRF eftersom det inte är ägaren som bor där.

Tydligen kan många BRF gå med på att sonen äger 10%. Och då får han bo där.

Som jag förstod det var det totalstopp för sonen även med mig som medlåntagare. (Men minnet sviktar lite). Det var nämligen min första tanke. Han köper den och lånar med mig som medlåntagare. Men det gick inte alls. Nordea krävde inkomst får att få låna.

Kan nog variera mellan banker. På Nordea tror jag det är en central instans som bestämmer vem som får låna och hur mycket. De anställda man talar med har inget att säga till om.

Det gör att det blir mer säkert och mindre godtycke.

Och numer har bankerna bra med statistik, så dom kan bättre filtrera bort riskabla låntagare.

Detta skulle jag säga är BRA.

Det ger lägre räntor och mindre kreditförluster.

Skulle tro att den faktiska situationen har stor betydelse.P Pligg85 skrev:Det är ju inte första gången man räknar med hyresintäkter för att försöka få högre låneutrymme.

I min lilla värld känner jag två som räknat på att hyra ut med inneboende respektive attefallslösning men inte fått in en krona än.

Inneboende blev för privat så det blev inget och attefallslösningen var visst inte så jättelätt att hyra ut så det blev inget mer än att sonen i familjen kommer nog flytta ut dit.

I bägge fallen lät det som om det var guldgruva att hyra ut men som sagt har det inte genererat en inkomst.

Med det sagt så misstror jag inte uthyrningen i detta fallet, men på banken är de nog så vana på skeva kalkyler för att få så bra villkor och utrymme som möjligt.

A) har man ett objekt som man vill köpa som har egen uthyrningsdel och där det är troligt att man kan ha kvar hyresgästen, och det är på en ort där man bedöms inte behöver stå med vakanser, så kan nog banken räkna med hyresintäkt.

B) men försöker man prata upp lånelöftet utan att ha ett givet objekt enligt A) utan bara pratar lösta om att hyra ut, så lär banken räkna med 0 kr i hyresintäkter. Verkar iaf väldigt rimligt.

Dvs det generella lånelöftet blir utan hyresintäkt. Men hittar man ett objekt med avskild uthyrningsdel så kan man få ett högre lånelöfte för det objektet.

Det är just pga de låga kreditförlusterna som räntorna kan vara så låga.Jonatan79 skrev:

Högre kreditförluster kräver högre räntenetto och därmed högre utlåningsräntor.

Det är just banken som sitter med risken. Mer specifikt bankens ägare.H hempularen skrev:Jag förstår iofs. (lite) banken. De får inte räkna på extrainkomster som bonus, eller hyresintäkter. Det är inte i första hand banken som tar risken. De lånar i sin tur upp pengarna på obligationsmarknaden, och garanterar då en viss kvalitet på säkerheten gentemot obligationsköparna. Som jag förstått det så är det "medelkvaliteten" på säkerheter som behöver ligga över något värde. Det betyder att de kan lägga in enstaka "dåliga lån" i paketet.

Kreditförlusterna åker bankens ägare på att betala.

För att obligationsinnehavarna skall förlora så måste banken gå rejält illa. Då stiger risken och obligationerna faller i pris. (Jfr SBB).

Eller att banken konkar. De flesta obligationer är säkerställda, så klarar sig innehavarna hyggligt. Men lite kreditförluster lär dom väl åka på om det går så illa.

Men just för att obligationerna är säkerställda så är det bankernas ägare som sitter på nästan all risk. Så det är väldigt rimligt att bankerna är njugga i sin utlåning.

Är det någon som ”har koll” som kan dela utgiftsnivåerna bankerna räknar med? Jag ska erkänna att jag inte har koll på det.

Jag tog lånet för 5 år sedan och kan inte komma ihåg vad dom räknade på.

Vi menar nog samma sak fast jag vill påstå att de kreditförluster som sker pga bolån är inte märkbara eller påverkar bolåneräntorna märkbart. Svenska banker har genom historien haft låga kreditförluster för just bolån.D daVinci skrev:

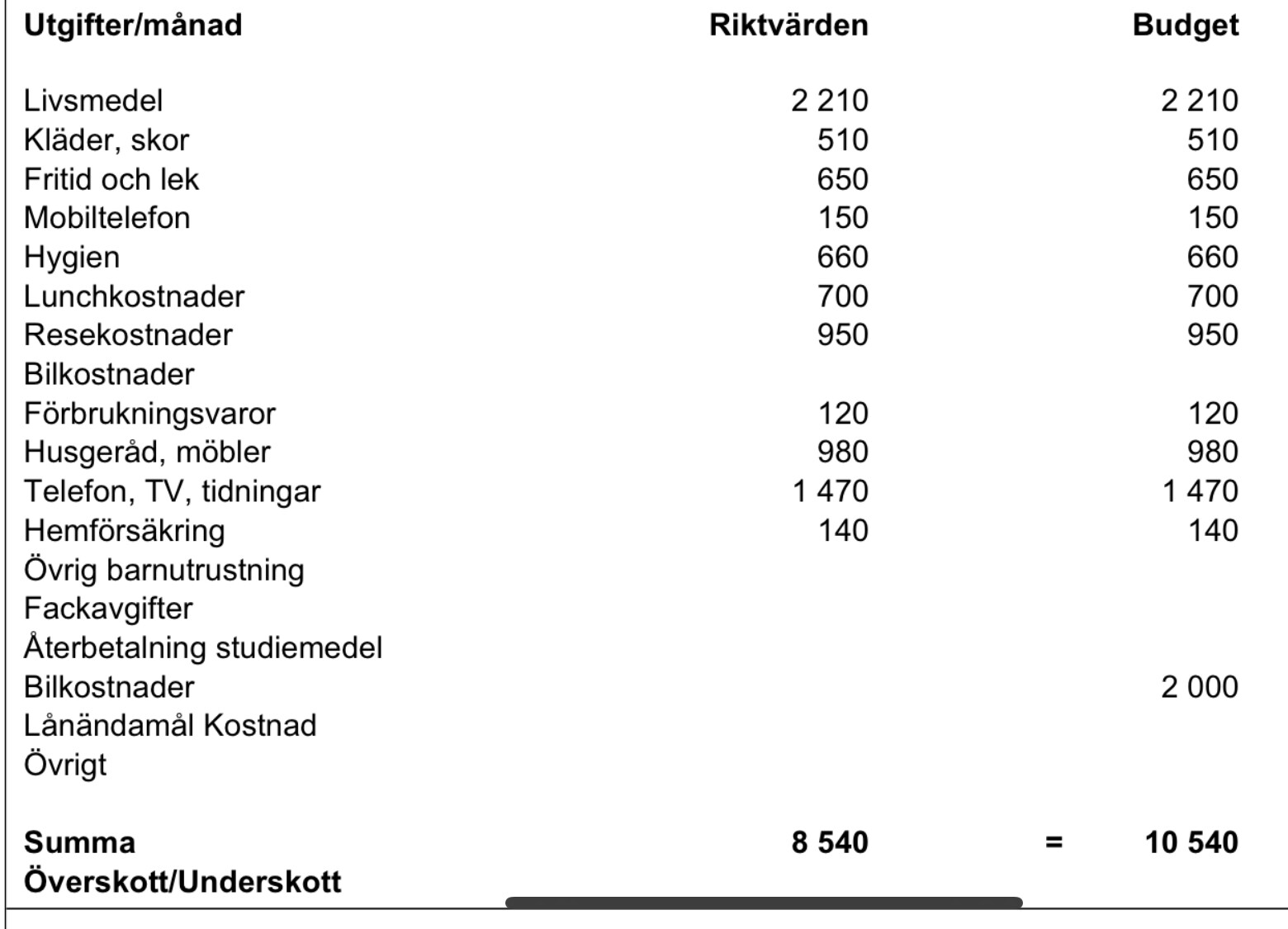

Här har du en sådan från Skandiabanken då jag som ensam låntagare lånade 2022-10. En del siffror står inte med då de ej var applicerbara för mig.O Orvar777 skrev:

Om du redan kan visa att undertecknat hyresavtal så kan det beaktas.

Jag har Handelsbanken. De är ju lokala företag, men min gren accepterar snittlönetillägg men ingen beräknad uthyreskostnad. Detta trots mycket stabil historisk uthyrning. De ”får” inte. Nu spelade det iofs ingen roll i mitt fall.

Det här känns ju otroligt lågt snarare än högt?N Nucky skrev:

även om det är för 1 person…

Nu har jag familj men skulle inte få någon vidare livskvalité om jag levde ensam på dom pengarna.

Detta undkommer du enklast genom att söka lånet själv samt uppge att du skall bo där ensam. Jag har gjort samma och det var inga problem, jag berättade tillochmed för personen på Skandiabanken att min sambo kommer att bo med mig men jag uppger att jag bor själv, inga problem tyckte han.

Medlem

· Stockholms län

· 639 inlägg

Med undantag för SBB så undrar jag vilken ”risk” bankerna tar/har? De stora snittar ju på runt 10 miljarder i vinst per kvartal… Och sen får de statlig hjälp när det gick lite fel. 🤑 Huset kan/får inte förlora.D daVinci skrev:Det är just banken som sitter med risken. Mer specifikt bankens ägare.

Kreditförlusterna åker bankens ägare på att betala.

För att obligationsinnehavarna skall förlora så måste banken gå rejält illa. Då stiger risken och obligationerna faller i pris. (Jfr SBB).

Eller att banken konkar. De flesta obligationer är säkerställda, så klarar sig innehavarna hyggligt. Men lite kreditförluster lär dom väl åka på om det går så illa.

Men just för att obligationerna är säkerställda så är det bankernas ägare som sitter på nästan all risk. Så det är väldigt rimligt att bankerna är njugga i sin utlåning.