70 592 läst ·

584 svar

71k läst

584 svar

Flytta ihop i villa, hur göra ekonomiskt?

Det beror ju på om målet i sig var att gemensamt se till att skapa en så bra rättvisa som möjligt. Alltså skillnaden mellan 1 vs 1 eller 2 vs problemställningen. Se det som ett coop game där båda vinner mot problemställningen.Alfredo skrev:

Driftskostnader och mindre renoveringar, typ målning invändigt, nya vitvaror osv. Båda vinner pga lägre löpande kostnader och blivande sambo kan öka sitt sparande.

Jag tycker nog det är så enkelt. Antingen äger man bostaden ihop, eller så betalar den som äger kostnaden för den investeringen.Nissens skrev:

Kanske för att det är en del av kostnaden för att ha huset? Tänker på räntekostnaden i första hand, amortering är ju ett sparande.

Visst är det en investering, men det är i första hand en bostad, och investeringen kan mycket väl bli en förlust.

Likaväl som att man betalar lånekostnad för hyresvärden när man hyr en bostad.

Det är inte alltid så enkelt. Det handlar inte om att tjäna pengar på någon, det handlar om att bidra till hushållet man lever i.

Då tycker vi olika. Men jag hade nöjt mig med 5 papp i månaden utan att räkna alls. Då ingår all drift, försäkringar slitage, nyttjande av befintlig bil etc och liknande. Blir det över några kr över till räntor så gör det inget.S SueCia skrev:

Jag hade själv inte accepterat att inte bidra om jag flyttade in som sambo i sambons hus.

Antingen räknar man och på det sätter kommer överens om vad som är ok... eller så tar man detta förslag.Då tycker vi olika. Men jag hade nöjt mig med 5 papp i månaden utan att räkna alls. Då ingår all drift, försäkringar slitage, nyttjande av befintlig bil etc och liknande. Blir det över några kr över till räntor så gör det inget.

Jag hade själv inte accepterat att inte bidra om jag flyttade in som sambo i sambons hus.

en fast summa på 4-5-6 tusen nånstans beroende på bådas löner och vad det finns för kostnader för huset.

Innan jag läste detta var jag inne på "driftkostnader + ränta efter avdrag delas på motsvarande andel av gemensamlön efter skatt", men nu då jag tänker efter är det här förslaget nog det bästa hittills

I en värld där fastighetsaffärer inte är en garanterad vinst hade jag kanske hållit med dig. Men nu är att äga en fastighet det överlägset bästa sättet att öka sin förmögenhet. Den som står som ägare på huset och därmed är investerad med hävstång drar redan en enorm fördel av detta jämfört med inneboende sambo. Att sambon sen ska finansiera hävstångskostnaden åt den starkare parten känns för mig helt fel.Då tycker vi olika. Men jag hade nöjt mig med 5 papp i månaden utan att räkna alls. Då ingår all drift, försäkringar slitage, nyttjande av befintlig bil etc och liknande. Blir det över några kr över till räntor så gör det inget.

Jag hade själv inte accepterat att inte bidra om jag flyttade in som sambo i sambons hus.

Man ska helt enkelt äga tillsammans om man avser behålla förhållandet. Om den ena inte har ekonomi för det så kan den äga t.ex 20% och därmed ta 20% av lånekostnader / investeringar.

Var har du varit de senaste två åren? Många har tvingats sälja sina bostäder med förlust. Vissa tvingades sälja pga för höga räntekostnader - ibland i kombination med kraftigt höjda Brf avgifter, andra har haft skilsmässor och det fanns andra skäl också.S SueCia skrev:I en värld där fastighetsaffärer inte är en garanterad vinst hade jag kanske hållit med dig. Men nu är att äga en fastighet det överlägset bästa sättet att öka sin förmögenhet. Den som står som ägare på huset och därmed är investerad med hävstång drar redan en enorm fördel av detta jämfört med inneboende sambo. Att sambon sen ska finansiera hävstångskostnaden åt den starkare parten känns för mig helt fel.

Man ska helt enkelt äga tillsammans om man avser behålla förhållandet. Om den ena inte har ekonomi för det så kan den äga t.ex 20% och därmed ta 20% av lånekostnader / investeringar.

Så det finns inga garantier. Och det finns mängder av människor som hyr sina bostäder, så man måste inte alls äga sin bostad tillsammans.

2 åren? 😂Var har du varit de senaste två åren? Många har tvingats sälja sina bostäder med förlust. Vissa tvingades sälja pga för höga räntekostnader - ibland i kombination med kraftigt höjda Brf avgifter, andra har haft skilsmässor och det fanns andra skäl också.

Så det finns inga garantier. Och det finns mängder av människor som hyr sina bostäder, så man måste inte alls äga sin bostad tillsammans.

Allvetare

· Västra Götaland

· 12 296 inlägg

Jag tycker man i dessa lägen helt ska separera det känslomässiga från det affärsmannamässiga. Känns som tråden ändå är inne i ett sådant flow.

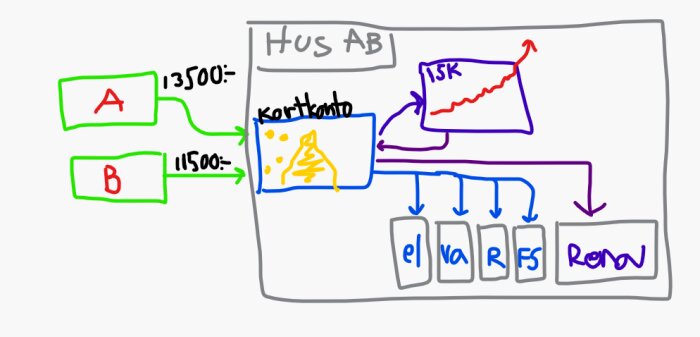

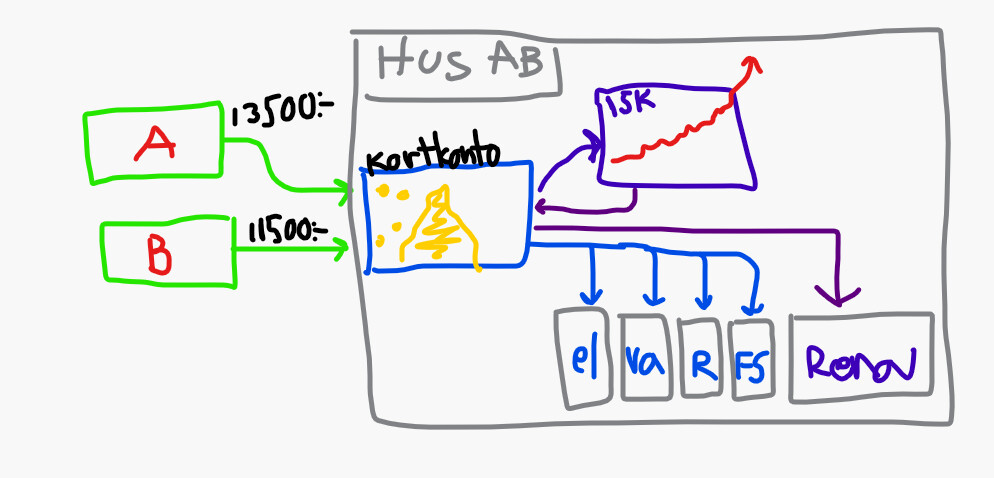

Då tycker jag man bör lägga upp det som att TS har en separat "verksamhet" som fastighetsvärd därifrån ni båda hyr bostaden. Skapa ett konto på en bank med ok sparränta och ett kort till. t.ex. Northmill bank (2% på kortkonto). Därifrån betalar du allt som har med fastighetens verksamhet och skötsel att göra. Här ska ingå kanske ett ISK med lite fonder för framtida renoveringar etc. Viktigt! för det är lätt att bara kolla på ränta och vatten/el. och gör det med automatiserande månatliga överföringar

Ni kommer överens om en rimlig marknadshyra för bostaden, den ska ju täcka alla framtida underhåll plus lite avrundning upp för marginal och inflation. Ett totalt belopp som ska in varje månad, kanske även en indexuppräkning varje år precis som vanliga hyresbolag.

Dela upp hyran o olika nivåer om ni har olika behov. Den ena kanske aldrig skulle hyra ett garage på egen hand och om ni har skillnader i inkomst som ni vill kompensera för.

Beräkna hyra:

Ränta 150.000

VA 10.000

El 20.000

Kapitalkostnad (5% av husets värde - lån = 2m) 100.000

Löpande renoveringar/underhåll (Behålla skick, inte standardhöjning) 20.000

300/12=25' i månaden

Säg 25.000 totalt:

Garage 2000:-

Hyra A 10.000:-

Hyra B 10.000:-

Parkering A 1500:-

Parkering B 1500:-

En bild för visualisering av principen:

https://www.boupplysningen.se/hyra-ut/skalig-hyra

Då tycker jag man bör lägga upp det som att TS har en separat "verksamhet" som fastighetsvärd därifrån ni båda hyr bostaden. Skapa ett konto på en bank med ok sparränta och ett kort till. t.ex. Northmill bank (2% på kortkonto). Därifrån betalar du allt som har med fastighetens verksamhet och skötsel att göra. Här ska ingå kanske ett ISK med lite fonder för framtida renoveringar etc. Viktigt! för det är lätt att bara kolla på ränta och vatten/el. och gör det med automatiserande månatliga överföringar

Ni kommer överens om en rimlig marknadshyra för bostaden, den ska ju täcka alla framtida underhåll plus lite avrundning upp för marginal och inflation. Ett totalt belopp som ska in varje månad, kanske även en indexuppräkning varje år precis som vanliga hyresbolag.

Dela upp hyran o olika nivåer om ni har olika behov. Den ena kanske aldrig skulle hyra ett garage på egen hand och om ni har skillnader i inkomst som ni vill kompensera för.

Beräkna hyra:

Ränta 150.000

VA 10.000

El 20.000

Kapitalkostnad (5% av husets värde - lån = 2m) 100.000

Löpande renoveringar/underhåll (Behålla skick, inte standardhöjning) 20.000

300/12=25' i månaden

Säg 25.000 totalt:

Garage 2000:-

Hyra A 10.000:-

Hyra B 10.000:-

Parkering A 1500:-

Parkering B 1500:-

En bild för visualisering av principen:

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

https://www.boupplysningen.se/hyra-ut/skalig-hyra

Redigerat:

mycket märkligt då både jag och några jag känner förlorat pengar på bostäder...S SueCia skrev:

Och lika så säg det till alla som köpt lägenheter av Oscar Properties.

Så i detta med att anse att en bostad/fastighets affär är garanterad vinst är helt enkelt fel.

Allvetare

· Västra Götaland

· 12 296 inlägg

Det enda med garanti är fasträntekonton, typ 4% per år. Sen brukar väl börsen snitta +8% per år på index. Fastigheter kan väl öka i värde, mer eller mindre än inflationen om dom hålls i konstant skick. Men det blir lite som att spara i en smal fond eller enskilda aktier, man vet inte riktigt