Hej Josef9191! Jag hade för ett tag sen en uppgift i min svenskakurs och då höll jag ett tal om just bostadskostnader. Det kanske kan ge dig lite mer koll. (lång text men tror jag fick med det mesta...)

”Du behöver för det första ha finansiering. Det vanligaste är att låna pengar av banken. För att få låna pengar behöver du en tillsvidare anställning. Det går att få låna pengar med en säsongsanställning men i allmänhet vill bankerna inte ta den risken. Banker vill alltid ha en säkerhet i att dom ska få tillbaka sina pengar.

För att du ska få ett lånelöfte av banken undersöker de hur mycket det är rimligt att du kan få låna. Det beräknas på 4,5 gånger din årslön. Detta är ditt tak om du ska köpa med hjälp av bostadslån. Förutom att få veta hur mycket du får låna idag, räknar banken på att du ska klara en ränteuppgång på ditt lån. En ökning till 7% ränta ska du klara av i din budget.

Du får låna 85% av bostadens pris. Det betyder att du behöver ha sparat ihop 15% till din kontantinsats. Det går att låna sig till kontantinsats med men det är oftast mycket hög ränta på det.

Om du vinner en budgivning på ett hus så ska du vid kontraktskrivning nummer 1 betala in en handpenning på 5% till säljarna. Dessa 5% dras av från din kontantinsats. Om du inte fullföljer din del av affären så tillfaller handpenningen säljarna.

Vid tillträdet till ditt hus så skrivs det sista papperna på och du betalar ytterligare 10% till säljarna. Du ska även betala pantbrev på 2% av det du lånar till bostadens pris. Detta är vad banken tar för att upprätta ett pantbrev då huset blir bankens säkerhet. Om huset sedan tidigare har pantbrev på 500 000 kronor, men du köper det för 1 miljon kronor ska du köpa nya pantbrev på 450 000:-.

För att du ska bli ägare av huset ska du också betala en lagfartskostnad. Lagfarten betalas till lantmäteriet och är 1,5% av husets pris.

(Nu har köparen betalat 18,5% av husets kostnad. Obs, syftningsfel, se nedan kommentar!)

För att ytterligare öka säkerheten vid bolån så har bankerna bestämt att det egentligen bara är 75% som ska vara bolån. Det är för att vid en eventuell utmätning, bolånaren kan inte betala tillbaka lånet, ska inte banken riskera att gå i förlust. Det gör bankerna genom att lägga upp 10% i så kallat topplån och resterande 75% i bottenlån. Topplånet har en högre ränta och ska amorteras först.

Om köparen lånar 85% till sitt hus ska hen betala tillbaka 2% av bolånet i amortering per år. Amorteringen är vad du betalar tillbaka på ditt lån men sedan tillkommer ränta som är vad utlånaren vill ha för att låna ut pengarna till dig.

Om köparen lånar mindre än 70-75% (olika för olika banker) så är amorteringen 1%. När bolånet bara är på 50% av fastighetens pris behöver man inte längre amortera. Banken ska såklart fortfarande få tillbaka sina utlånade pengar men det finns inget krav på att du amorterar. Jag tror att banken tänker att bolånet betalas tillbaka vid en försäljning. Räntekostnaden ska alltid betalas tillochmed om du betalar tillbaka lånet tidigare än vad banken har räknat med.

Detta är alltså de stora kostnaderna för att köpa hus med bankers bolån. Det tillkommer en del småkostnader i hela bolåneupplägget, men det är i det stora hela småsummor till administrationskostnader.

När du har köpt huset kommer vi till driftkostnad. Det är vad det kostar att hålla huset med el, värme, vatten för att det ska vara beboeligt. Olika system finns och kostar olika mycket. Dessa kostnader är oftast månatliga.

Värme

Vatten/avlopp

Elförbrukning

Elnätskostnad

Sophämtning

Hemförsäkring

Internet/tvkanaler

Samfällighetsavgifter

Årligen ska husägare även betala en kommunal fastighetsavgift. Den beräknas på husets ålder, är det nytt är det ingen eller billigare avgift. Avgiften är 0,75% av husets taxeringsvärde. Taxeringsvärdet bestäms var tredje eller sjätte år av Skatteverket som beräknar vad byggnader och tomt har för värde. Det beräknas på bland annat områdets genomsnittliga försäljningpris.”

edit: syftningsfel, vill inte att det ska bli missförstånd.

”Du behöver för det första ha finansiering. Det vanligaste är att låna pengar av banken. För att få låna pengar behöver du en tillsvidare anställning. Det går att få låna pengar med en säsongsanställning men i allmänhet vill bankerna inte ta den risken. Banker vill alltid ha en säkerhet i att dom ska få tillbaka sina pengar.

För att du ska få ett lånelöfte av banken undersöker de hur mycket det är rimligt att du kan få låna. Det beräknas på 4,5 gånger din årslön. Detta är ditt tak om du ska köpa med hjälp av bostadslån. Förutom att få veta hur mycket du får låna idag, räknar banken på att du ska klara en ränteuppgång på ditt lån. En ökning till 7% ränta ska du klara av i din budget.

Du får låna 85% av bostadens pris. Det betyder att du behöver ha sparat ihop 15% till din kontantinsats. Det går att låna sig till kontantinsats med men det är oftast mycket hög ränta på det.

Om du vinner en budgivning på ett hus så ska du vid kontraktskrivning nummer 1 betala in en handpenning på 5% till säljarna. Dessa 5% dras av från din kontantinsats. Om du inte fullföljer din del av affären så tillfaller handpenningen säljarna.

Vid tillträdet till ditt hus så skrivs det sista papperna på och du betalar ytterligare 10% till säljarna. Du ska även betala pantbrev på 2% av det du lånar till bostadens pris. Detta är vad banken tar för att upprätta ett pantbrev då huset blir bankens säkerhet. Om huset sedan tidigare har pantbrev på 500 000 kronor, men du köper det för 1 miljon kronor ska du köpa nya pantbrev på 450 000:-.

För att du ska bli ägare av huset ska du också betala en lagfartskostnad. Lagfarten betalas till lantmäteriet och är 1,5% av husets pris.

(Nu har köparen betalat 18,5% av husets kostnad. Obs, syftningsfel, se nedan kommentar!)

För att ytterligare öka säkerheten vid bolån så har bankerna bestämt att det egentligen bara är 75% som ska vara bolån. Det är för att vid en eventuell utmätning, bolånaren kan inte betala tillbaka lånet, ska inte banken riskera att gå i förlust. Det gör bankerna genom att lägga upp 10% i så kallat topplån och resterande 75% i bottenlån. Topplånet har en högre ränta och ska amorteras först.

Om köparen lånar 85% till sitt hus ska hen betala tillbaka 2% av bolånet i amortering per år. Amorteringen är vad du betalar tillbaka på ditt lån men sedan tillkommer ränta som är vad utlånaren vill ha för att låna ut pengarna till dig.

Om köparen lånar mindre än 70-75% (olika för olika banker) så är amorteringen 1%. När bolånet bara är på 50% av fastighetens pris behöver man inte längre amortera. Banken ska såklart fortfarande få tillbaka sina utlånade pengar men det finns inget krav på att du amorterar. Jag tror att banken tänker att bolånet betalas tillbaka vid en försäljning. Räntekostnaden ska alltid betalas tillochmed om du betalar tillbaka lånet tidigare än vad banken har räknat med.

Detta är alltså de stora kostnaderna för att köpa hus med bankers bolån. Det tillkommer en del småkostnader i hela bolåneupplägget, men det är i det stora hela småsummor till administrationskostnader.

När du har köpt huset kommer vi till driftkostnad. Det är vad det kostar att hålla huset med el, värme, vatten för att det ska vara beboeligt. Olika system finns och kostar olika mycket. Dessa kostnader är oftast månatliga.

Värme

Vatten/avlopp

Elförbrukning

Elnätskostnad

Sophämtning

Hemförsäkring

Internet/tvkanaler

Samfällighetsavgifter

Årligen ska husägare även betala en kommunal fastighetsavgift. Den beräknas på husets ålder, är det nytt är det ingen eller billigare avgift. Avgiften är 0,75% av husets taxeringsvärde. Taxeringsvärdet bestäms var tredje eller sjätte år av Skatteverket som beräknar vad byggnader och tomt har för värde. Det beräknas på bland annat områdets genomsnittliga försäljningpris.”

edit: syftningsfel, vill inte att det ska bli missförstånd.

Redigerat:

För att undvika missförstånd är alltså inte pantbrev och lagfartsavgifter en del av husets kostnad, det tillkommer utöver det husets pris.topsiekret skrev:

Hej Josef9191! Jag hade för ett tag sen en uppgift i min svenskakurs och då höll jag ett tal om just bostadskostnader. Det kanske kan ge dig lite mer koll. (lång text men tror jag fick med det mesta...)

”Du behöver för det första ha finansiering. Det vanligaste är att låna pengar av banken. För att få låna pengar behöver du en tillsvidare anställning. Det går att få låna pengar med en säsongsanställning men i allmänhet vill bankerna inte ta den risken. Banker vill alltid ha en säkerhet i att dom ska få tillbaka sina pengar.

För att du ska få ett lånelöfte av banken undersöker de hur mycket det är rimligt att du kan få låna. Det beräknas på 4,5 gånger din årslön. Detta är ditt tak om du ska köpa med hjälp av bostadslån. Förutom att få veta hur mycket du får låna idag, räknar banken på att du ska klara en ränteuppgång på ditt lån. En ökning till 7% ränta ska du klara av i din budget.

Du får låna 85% av bostadens pris. Det betyder att du behöver ha sparat ihop 15% till din kontantinsats. Det går att låna sig till kontantinsats med men det är oftast mycket hög ränta på det.

Om du vinner en budgivning på ett hus så ska du vid kontraktskrivning nummer 1 betala in en handpenning på 5% till säljarna. Dessa 5% dras av från din kontantinsats. Om du inte fullföljer din del av affären så tillfaller handpenningen säljarna.

Vid tillträdet till ditt hus så skrivs det sista papperna på och du betalar ytterligare 10% till säljarna. Du ska även betala pantbrev på 2% av det du lånar till bostadens pris. Detta är vad banken tar för att upprätta ett pantbrev då huset blir bankens säkerhet. Om huset sedan tidigare har pantbrev på 500 000 kronor, men du köper det för 1 miljon kronor ska du köpa nya pantbrev på 450 000:-.

För att du ska bli ägare av huset ska du också betala en lagfartskostnad. Lagfarten betalas till lantmäteriet och är 1,5% av husets pris.

Nu har köparen betalat 18,5% av husets kostnad.

För att ytterligare öka säkerheten vid bolån så har bankerna bestämt att det egentligen bara är 75% som ska vara bolån. Det är för att vid en eventuell utmätning, bolånaren kan inte betala tillbaka lånet, ska inte banken riskera att gå i förlust. Det gör bankerna genom att lägga upp 10% i så kallat topplån och resterande 75% i bottenlån. Topplånet har en högre ränta och ska amorteras först.

Om köparen lånar 85% till sitt hus ska hen betala tillbaka 2% av bolånet i amortering per år. Amorteringen är vad du betalar tillbaka på ditt lån men sedan tillkommer ränta som är vad utlånaren vill ha för att låna ut pengarna till dig.

Om köparen lånar mindre än 70-75% (olika för olika banker) så är amorteringen 1%. När bolånet bara är på 50% av fastighetens pris behöver man inte längre amortera. Banken ska såklart fortfarande få tillbaka sina utlånade pengar men det finns inget krav på att du amorterar. Jag tror att banken tänker att bolånet betalas tillbaka vid en försäljning. Räntekostnaden ska alltid betalas tillochmed om du betalar tillbaka lånet tidigare än vad banken har räknat med.

Detta är alltså de stora kostnaderna för att köpa hus med bankers bolån. Det tillkommer en del småkostnader i hela bolåneupplägget, men det är i det stora hela småsummor till administrationskostnader.

När du har köpt huset kommer vi till driftkostnad. Det är vad det kostar att hålla huset med el, värme, vatten för att det ska vara beboeligt. Olika system finns och kostar olika mycket. Dessa kostnader är oftast månatliga.

Värme

Vatten/avlopp

Elförbrukning

Elnätskostnad

Sophämtning

Hemförsäkring

Internet/tvkanaler

Samfällighetsavgifter

Årligen ska husägare även betala en kommunal fastighetsavgift. Den beräknas på husets ålder, är det nytt är det ingen eller billigare avgift. Avgiften är 0,75% av husets taxeringsvärde. Taxeringsvärdet bestäms var tredje eller sjätte år av Skatteverket som beräknar vad byggnader och tomt har för värde. Det beräknas på bland annat områdets genomsnittliga försäljningpris.”

Men är det 4.5 gång inte för amorteringskrav?Hej Josef9191! Jag hade för ett tag sen en uppgift i min svenskakurs och då höll jag ett tal om just bostadskostnader. Det kanske kan ge dig lite mer koll. (lång text men tror jag fick med det mesta...)

”Du behöver för det första ha finansiering. Det vanligaste är att låna pengar av banken. För att få låna pengar behöver du en tillsvidare anställning. Det går att få låna pengar med en säsongsanställning men i allmänhet vill bankerna inte ta den risken. Banker vill alltid ha en säkerhet i att dom ska få tillbaka sina pengar.

För att du ska få ett lånelöfte av banken undersöker de hur mycket det är rimligt att du kan få låna. Det beräknas på 4,5 gånger din årslön. Detta är ditt tak om du ska köpa med hjälp av bostadslån. Förutom att få veta hur mycket du får låna idag, räknar banken på att du ska klara en ränteuppgång på ditt lån. En ökning till 7% ränta ska du klara av i din budget.

Du får låna 85% av bostadens pris. Det betyder att du behöver ha sparat ihop 15% till din kontantinsats. Det går att låna sig till kontantinsats med men det är oftast mycket hög ränta på det.

Om du vinner en budgivning på ett hus så ska du vid kontraktskrivning nummer 1 betala in en handpenning på 5% till säljarna. Dessa 5% dras av från din kontantinsats. Om du inte fullföljer din del av affären så tillfaller handpenningen säljarna.

Vid tillträdet till ditt hus så skrivs det sista papperna på och du betalar ytterligare 10% till säljarna. Du ska även betala pantbrev på 2% av det du lånar till bostadens pris. Detta är vad banken tar för att upprätta ett pantbrev då huset blir bankens säkerhet. Om huset sedan tidigare har pantbrev på 500 000 kronor, men du köper det för 1 miljon kronor ska du köpa nya pantbrev på 450 000:-.

För att du ska bli ägare av huset ska du också betala en lagfartskostnad. Lagfarten betalas till lantmäteriet och är 1,5% av husets pris.

(Nu har köparen betalat 18,5% av husets kostnad. Obs, syftningsfel, se nedan kommentar!)

För att ytterligare öka säkerheten vid bolån så har bankerna bestämt att det egentligen bara är 75% som ska vara bolån. Det är för att vid en eventuell utmätning, bolånaren kan inte betala tillbaka lånet, ska inte banken riskera att gå i förlust. Det gör bankerna genom att lägga upp 10% i så kallat topplån och resterande 75% i bottenlån. Topplånet har en högre ränta och ska amorteras först.

Om köparen lånar 85% till sitt hus ska hen betala tillbaka 2% av bolånet i amortering per år. Amorteringen är vad du betalar tillbaka på ditt lån men sedan tillkommer ränta som är vad utlånaren vill ha för att låna ut pengarna till dig.

Om köparen lånar mindre än 70-75% (olika för olika banker) så är amorteringen 1%. När bolånet bara är på 50% av fastighetens pris behöver man inte längre amortera. Banken ska såklart fortfarande få tillbaka sina utlånade pengar men det finns inget krav på att du amorterar. Jag tror att banken tänker att bolånet betalas tillbaka vid en försäljning. Räntekostnaden ska alltid betalas tillochmed om du betalar tillbaka lånet tidigare än vad banken har räknat med.

Detta är alltså de stora kostnaderna för att köpa hus med bankers bolån. Det tillkommer en del småkostnader i hela bolåneupplägget, men det är i det stora hela småsummor till administrationskostnader.

När du har köpt huset kommer vi till driftkostnad. Det är vad det kostar att hålla huset med el, värme, vatten för att det ska vara beboeligt. Olika system finns och kostar olika mycket. Dessa kostnader är oftast månatliga.

Värme

Vatten/avlopp

Elförbrukning

Elnätskostnad

Sophämtning

Hemförsäkring

Internet/tvkanaler

Samfällighetsavgifter

Årligen ska husägare även betala en kommunal fastighetsavgift. Den beräknas på husets ålder, är det nytt är det ingen eller billigare avgift. Avgiften är 0,75% av husets taxeringsvärde. Taxeringsvärdet bestäms var tredje eller sjätte år av Skatteverket som beräknar vad byggnader och tomt har för värde. Det beräknas på bland annat områdets genomsnittliga försäljningpris.”

edit: syftningsfel, vill inte att det ska bli missförstånd.

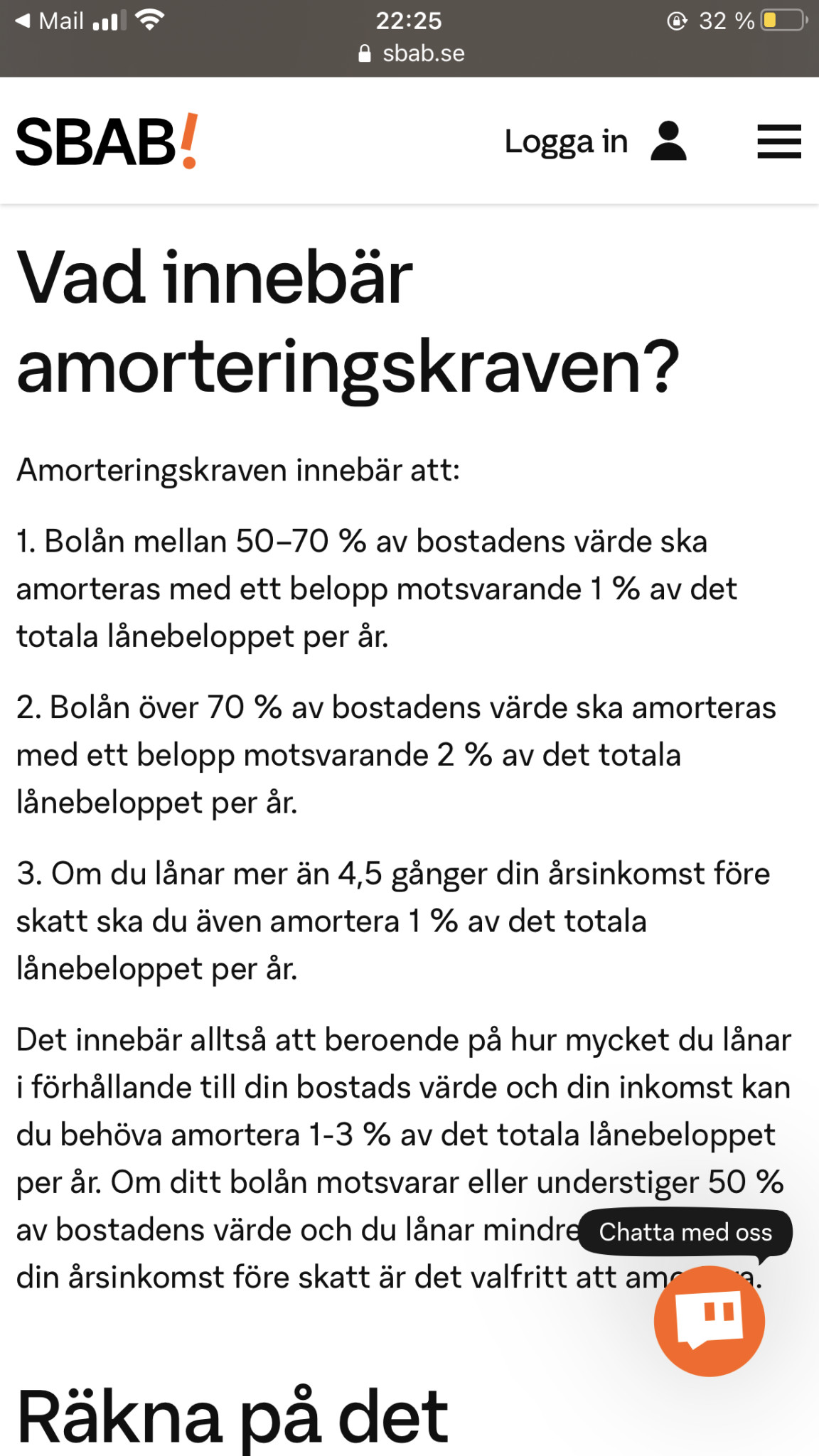

Nej, det är inte så banken kollar vad man får låna, det är mer komplicerat än så. Om lånet överskrider hushållets totala bruttolön gånger 4,5 så måste man amortera en procent av lånet per år utöver de andra eventuella amorteringskrav som finns.

Husägare

· Småländska höglandet

· 5 634 inlägg

Näe, lånar du mer än 4,5 gånger årsinkomsten måste du amortera 1 % extra per år, alltså 3%. Taket för hur mycket du får låna är 6 gånger årsinkomsten.

Tillägg: pucktvåa (men jag och ettan verkar vara överens iaf)

Tur att det finns bra kunskap här inne! Tack för att ni rättar ")

Sen är min text ett förenklat informationstal, men jag hoppas den hjälper mer än stjälper. Trodde jag hade nagelfarit den men inte tillräckligt vad det verkar.