18 769 läst ·

153 svar

19k läst

153 svar

Blir allt tuffare att klara utgifterna för boendet

Exemplen med billigare varor som säljs med lån var bara för att visa hur vanligt med lån det blivit nuförtiden. Problemet idag är att folk mer eller mindre drivs till att skaffa saker som de uppenbarligen inte har råd med och t.ex. banker och andra aktörer som tjänar pengar på detta gör sitt yttersta för att folk ska låna till i princip allt.Jonatan79 skrev:

Visst har folk ett eget ansvar att inte köpa saker de inte har råd med, men det är inte snyggt att stora företag genom massiv marknadsföring driver folk i den riktningen. Även staten har ett ansvar som låter folk dra av räntekostnader i deklarationen. Hade staten varit ansvarsfull hade den givetvis inte på sådant sätt 'uppmanat' folk att sätta sig i skuld. Men staten och kapitalet sitter som bekant i samma båt.

Javisst, men problemen än andra än de du just nu pekar på….L lbgu skrev:Exemplen med billigare varor som säljs med lån var bara för att visa hur vanligt med lån det blivit nuförtiden. Problemet idag är att folk mer eller mindre drivs till att skaffa saker som de uppenbarligen inte har råd med och t.ex. banker och andra aktörer som tjänar pengar på detta gör sitt yttersta för att folk ska låna till i princip allt.

Visst har folk ett eget ansvar att inte köpa saker de inte har råd med, men det är inte snyggt att stora företag genom massiv marknadsföring driver folk i den riktningen. Även staten har ett ansvar som låter folk dra av räntekostnader i deklarationen. Hade staten varit ansvarsfull hade den givetvis inte på sådant sätt 'uppmanat' folk att sätta sig i skuld. Men staten och kapitalet sitter som bekant i samma båt.

Arbetslöshet, sjukdom, dyra vanor såsom snus, cigg, alkohol, spelproblem, otur i affärer osv. Eller en salig blandning av dessa tillsammans med högre priser pga inflationen och högre räntor.L lbgu skrev:

Önskar själv jag hade förstått ränta på ränta regeln tidigare i livet. På något sätt uppväxt med tanken att man ska vara helt skuldfri och det är väl bra på sina sätt. Men lite mer balans kanske hade varit att ta studielån och låta mor o fars startkapital man fick stå kvar och växa i fonder iställetM Markarbetaren skrev:Hej Harald!

Jag kikade tidigt på vad som särskiljer dom med mindre bra ställt mot dom med bättre ställt. Utbildning, social kompetens, ekonomiskt synsätt är några aspekter. Själv var jag skoltrött på högstadiet så jag började jobba vid 16 år. Social kompetens är ett personlighetsdrag och där faller vissa ifrån, själv har jag aldrig varit nån entertainer. Då återstår intresse för siffror och ekonomi, vill man inte lära sig detta och inte har utbildning eller det sociala så får man det svårt att inte stanna vid average Joe.

Jag insåg ganska tidigt i livet att dom flesta ekonomiskt framgångsrika hade bra löner och avsatte dessa pengar i något som gjorde att dom tjänade ännu mera pengar. När jag var 12 förklarade en äldre kompis hur hans pappa, som var direktör(som det hette på den tiden) köpte delar i olika företag, väldigt små delar, kallades för aktie. Om det sedan gick bra för företagen så ökade denna aktie också i värde. Detta tyckte jag lät väldigt spännande och denna diskussion satt kvar i mitt huvud i flera år. Frågade min farsa (som var arbetare) hur det fungerade och han svarade "aktier är inget för arbetare, det är bara dom rika som håller på med sånt", jahopp! När jag sedan började arbeta, tjäna pengar och bodde billigt hemma hos föräldrarna så kom jag att tänka på vad min kompis hade pratat om några år tidigare. Och sedan flöt det på så att säga

Det är inte så lätt att bara säga "gör så här" så blir det bra, det handlar mera om ett synsätt, en helhet. Jag brukar tänka min ekonomi som en cirkel med olika områden, kostnader, utgifter, inkomster, både passiva och aktiva. När någon del blir för stor så blir det obalans och man får ändra om lite. Som t.ex. när räntan sista åren sjönk, huspriserna gick i taket och börsen dök i coronakraschen. Då upplevde jag en obalans där fastighetens värde blev alltför stor och belånade den för att sätta i aktieportföljen istället. Nu pratas det om räntor kring 6% framåt, visserligen ligger börsen på tvåsiffrigt + för i år, men det kan vända och då kanske det är läge att ombalansera.

Så för mig personligen handlar det om balans, den ekonomiska skalan är lång och jag håller mig i mitten. I ena änden ligger dom som levt på knäckebröd och är skuldfria boendes i torpet i skogen och finner sig nöjda med det. I andra änden är dom med 110% belåning och nya 6hjulsdrivna tyska bilar. Ingen av dessa skulle jag vilja byta med då ledordet för mig är balans, balans mellan skulder och lån, tillgångars olika slag och inkomster (både lön och passiva).

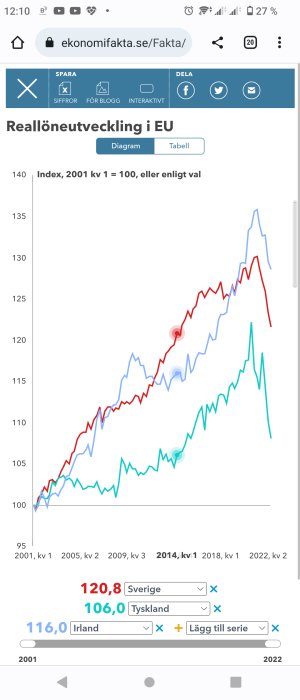

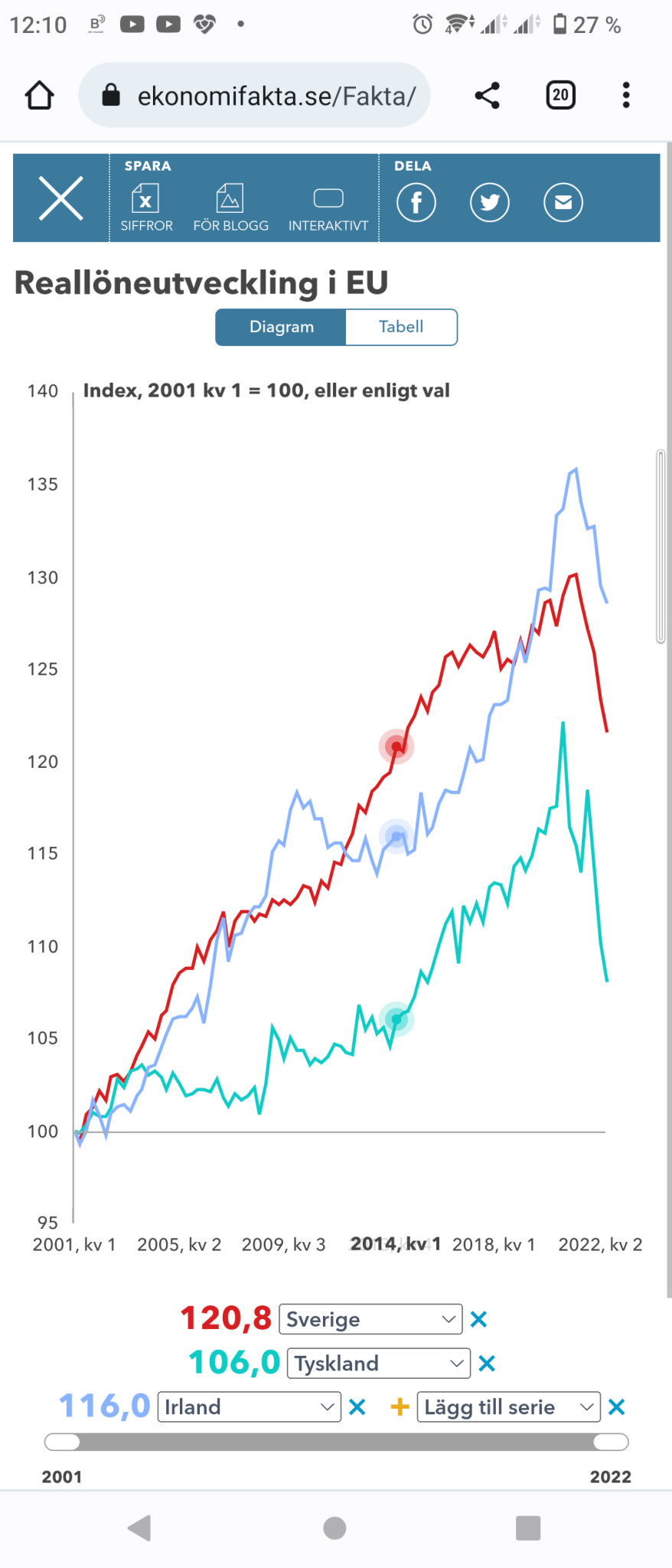

Ekonomifakta visat att reallönerna nu är nere på 2014 års nivå. På den tiden var det färre som privatleasade nya bilar var 3e år, hade 5 streamingtjänster eller betalade för hemkörd mat. Det blir nog en del lyx som det får snålas in på närmaste åren...

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Såklart företag gör reklam.L lob skrev:Nämen jag kan väl hålla med om att det på något sätt är frivilligt att ta lån men att det inte förekommer reklam för att låna i vind och vär stämmer väl inte?

All reklam för Zamla och Lendo mfl. Jag får med ojämna mellanrum från min bank om att låna upp för investeringar av olika slag. Om man inte har tänkt igenom sin ekonomi är det nog lätt att falla för den reklamen.

Sen kan man ju reflektera över om de som flyttar till våra stora städer har nån möjlighet att få tak över huvudet utan att ta ”jättestora” lån.

Men det är ju aldrig indoktrinering.

Ja och?L lbgu skrev:

Företag gör reklam och vill sälja produkter.

Det är inte indoktrinering.

Hela världen är full av företag som vill sälja sina produkter och marknadsför till oss konsumenter.

De har ingen koll eller ansvar för vår ekonomi. Det har varav en av oss.

Köp vad du har råd med och ha marginaler. Abonnemang går att avsluta men köpta varor är svårare att bli av med utan stor förlust.

Jag har aldrig någonsin köpt något på avbetalning förutom huset jag bor i.

Lite tragiskt kan jag tycka att man i grundskolan inte får lära sig mer om ekonomi. Ibland undrar man om syftet är att alla ska bli anställda och bli löneslavar åt stora företag eller offentlig sektor och bli lydiga skattebetalare resten av sina liv.A Alfons3301 skrev:Önskar själv jag hade förstått ränta på ränta regeln tidigare i livet. På något sätt uppväxt med tanken att man ska vara helt skuldfri och det är väl bra på sina sätt. Men lite mer balans kanske hade varit att ta studielån och låta mor o fars startkapital man fick stå kvar och växa i fonder istället

Den dagen då vi får negativ kapitalutveckling över tid, alltså då det kostar mer att låna än vad du får tillbaka att investera, då ger jag upp. Men då kommer även hela samhället haverera, för då blir det ogynnsamt att driva nån form av verksamhet. Om korvgubben gör 1kr förlust på varje korv för att checkkrediten ger det utfallet, då självdör ju korvmojjen.

Så jag tror (med några 100 års facit i hand) att det alltid kommer vara gynnsamt att ha skulder och investeringar som respektive motpol. Att sedan vissa individer sover bättre skuldfria, eller med en 6hjulsdriven tysk bil på privatleasing för 15,000 i månaden på uppfarten är en annan sak

Inte bara företag utan även staten propagerar för att man ska låna genom att ge rabatt på lånekostnaden. Så det handlar snarare om att nästan hela samhället har svängt in på lånevägen. Förr fanns det några karaktärer "Spara och Slösa" där man försökte påverka barn att de inte skulle låna utan spara istället (även detta var givetvis indoktrinering) men nuförtiden är det snarare slösa som lyfts fram som förebilden.Huddingebo skrev:

Så du menar en gång är ingen gång

Det har nog alltid varit statens tanke med skolan. Det var väl därför skolplikt infördes i samband med industrialiseringen. Innan dess fanns ingen anledning att utbilda folk som ändå i stor utsträckning bara skulle hålla på med jordbrukssysslor.M Markarbetaren skrev:

En gång är lätt att ha koll på, ett bostadslån är inget problem om man har ordning på sin ekonomi. Ser till att man har marginaler. Undviker 10 olika abonnemang, smålån, privatlån, köp på avbetalning etc.L lbgu skrev:Inte bara företag utan även staten propagerar för att man ska låna genom att ge rabatt på lånekostnaden. Så det handlar snarare om att nästan hela samhället har svängt in på lånevägen. Förr fanns det några karaktärer "Spara och Slösa" där man försökte påverka barn att de inte skulle låna utan spara istället (även detta var givetvis indoktrinering) men nuförtiden är det snarare slösa som lyfts fram som förebilden.

Så du menar en gång är ingen gång

Nej staten ger inga rabatter på dessa lån.

Syftar du på avdrag för bostadslånekostnader så är ju dessa en utgift som kvittas mot skatten man betalar på sin inkomst.

Den senare kan jag gott klara mig utan men det finns en del portion logik i den.

Fast jag som arbetar i grundskolan(den evigt bespottade) vill anmäla en avvikande uppfattning eller åtminstone påtala skillnad mellan att lära ut och lära in.M Markarbetaren skrev:Lite tragiskt kan jag tycka att man i grundskolan inte får lära sig mer om ekonomi. Ibland undrar man om syftet är att alla ska bli anställda och bli löneslavar åt stora företag eller offentlig sektor och bli lydiga skattebetalare resten av sina liv.

Den dagen då vi får negativ kapitalutveckling över tid, alltså då det kostar mer att låna än vad du får tillbaka att investera, då ger jag upp. Men då kommer även hela samhället haverera, för då blir det ogynnsamt att driva nån form av verksamhet. Om korvgubben gör 1kr förlust på varje korv för att checkkrediten ger det utfallet, då självdör ju korvmojjen.

Så jag tror (med några 100 års facit i hand) att det alltid kommer vara gynnsamt att ha skulder och investeringar som respektive motpol. Att sedan vissa individer sover bättre skuldfria, eller med en 6hjulsdriven tysk bil på privatleasing för 15,000 i månaden på uppfarten är en annan sak

Redan på mellanstadiet börjar vi att arbeta med ekonomi. Både i samhällskunskap och i hem och konsumentkunskap. Vi pratar om budget, lån, räntor och olika val man gör när man konsumerar. Detta utökas i senare stadier där innehållet fördjupas och utökas. Sedan är det ju en annan fråga vad eleverna sedan tar med sig från undervisningen(ständig fråga). Om du googlar centralt innehåll hkk eller samhällskunskap för förslagsvis åk 9 så framgår det vad som avhandlas(eller iaf ska avhandlas).

Men här är det läge att ta en gammal klyscha: ” Man kan leda en häst till vatten men inte tvinga den att dricka”.

När du är 13 eller 16 år är inte privatekonomi prio 1 i ens liv. Jag antar att även gymnasiet har privatekonomi i sina kursplaner i de flesta program men där har jag inga kunskaper.

mvh LOB

Ja, avdrag för räntekostnader är ju en självklarhet så länge man tvingas betala skatt på ränteintäkter.En gång är lätt att ha koll på, ett bostadslån är inget problem om man har ordning på sin ekonomi. Ser till att man har marginaler. Undviker 10 olika abonnemang, smålån, privatlån, köp på avbetalning etc.

Nej staten ger inga rabatter på dessa lån.

Syftar du på avdrag för bostadslånekostnader så är ju dessa en utgift som kvittas mot skatten man betalar på sin inkomst.

Den senare kan jag gott klara mig utan men det finns en del portion logik i den.

Vill man ta bort det ena måste man ta bort det andra också.

Alla har det nog inte så bra att de kan klara sig utan statens ränterabatt. Däremot så är det egentligen rätt underligt att staten stöder bankerna genom ränteavdrag. Det innebär ju att bankerna kan sälja sin produkt dyrare än vad de kanske annars kunde göra. Så ränteavdraget är ju i verkligheten ett enda stort bidrag till bankerna. Behöver bankerna verkligen detta?