5 744 läst ·

26 svar

6k läst

26 svar

Binda halva lånet under avtalstiden

Administrator

· Skåne

· 6 813 inlägg

Det vet vi inget om.M Max R70 skrev:

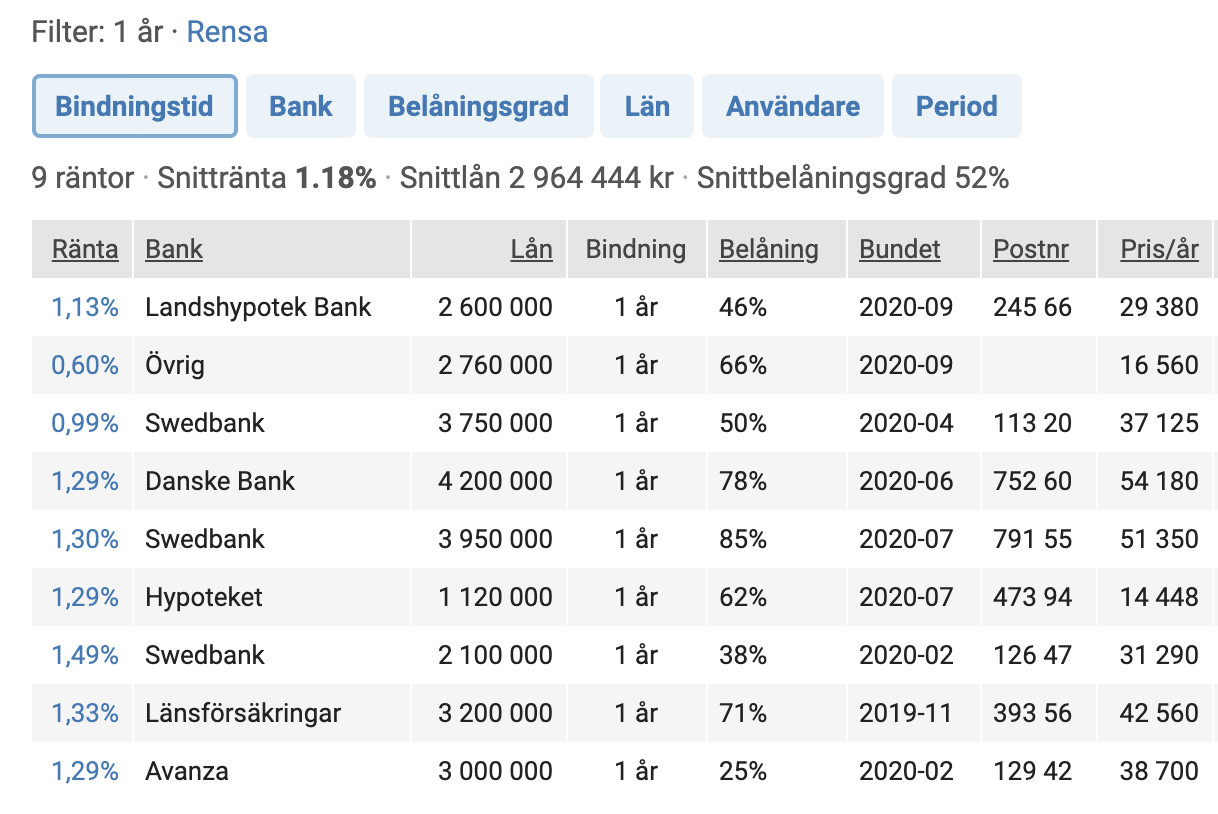

Kollar vi i vår boräntetabell så ligger 1-åringar i snitt lägre än 2-åringar:

https://www.byggahus.se/ekonomi/bor...antor=alla&bank=0&belaningsgrad=alla&lan=alla

Snitträntan för 1 år ligger på 1,18%.

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

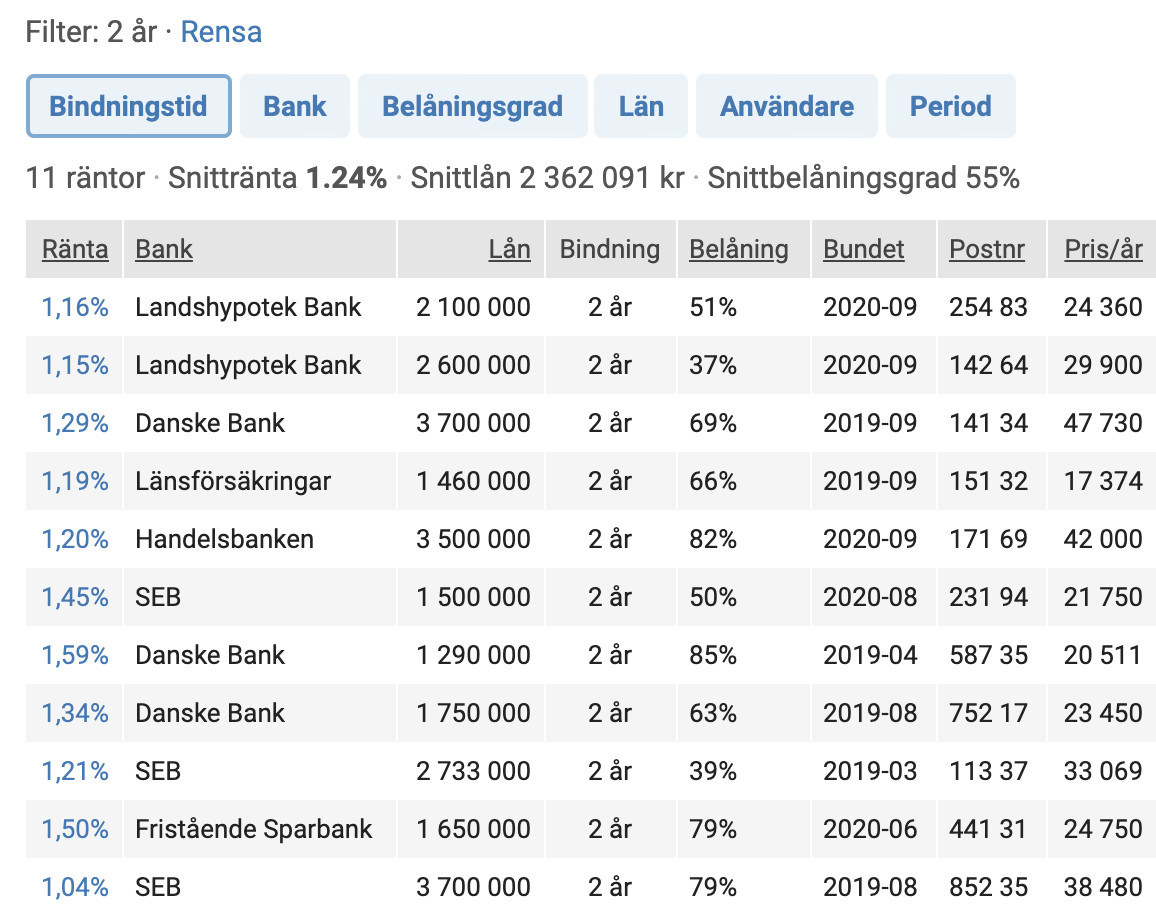

Snitträntan för 2 år ligger på 1,24%.

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Hur stort är ert bolån och vad är värdet på ert hus (vad har ni för belåningsgrad)?

Administrator

· Skåne

· 6 813 inlägg

Jag känner både de som har hög inkomst men små lån och de som har låg inkomst och stora lån.J Johan456 skrev:

Jag tror mer att det handlar om hur riskbenägen man är som individ (eller familj) och hur stor marginal man har i sin hushållsekonomi.

Det enda vi vet med säkerhet är att den som betalar minst på sikt är den som hoppar runt mest och då är det ej en bra idé att dela upp lånet i fler olika bindningstider (eftersom man då är låst till en och samma bank under den längsta bindningstiden och rätt vad det är så försvinner rabatten på någon del).

Glöm inte ränteskillnadsersättningen.

Då sjunker ju också min rörliga ränta.Per Eskilsson skrev:

Vad händer om den rörliga räntan sjunker under 1,25% (eller någon annan bank erbjuder ett bättre erbjudande än 1,25%) och ligger på 1,10 när två år gått? Då vill du väl inte betala 1,25% för ditt då helt rörliga lån?

1-2 år är inte så lång tid men nackdelen är att du i praktiken ej har möjlighet att byta bank under denna tid (pga ingen annan bank tar emot en halv bolånekund och pga ränteskillnadsersättningen).

Men visst jag kommer inte kunna omförhandla med en annan bank inom tiden för det bundna lånet.

Det där gillar banken. Har du en liten del bundet så kan du ju inte byta bank inom avtalstiden. Har aldrig varit med om en bank som inte föreslår en liten del bundet.C Cerb skrev:Står inför förhandling med banken, så behöver lite hjälp att tänka.

Säg att jag skulle välja att binda halva lånet på 1-2år och köra andra halvan rörlig.

iom att ränterabatten är giltig i 2år förlorar jag någon nämnvärt på detta upplägg om vi bortser från scenariot när rörliga räntan går ned något?

Min förhandlingskraft bör ju vara opåverkad inför nästa gång då ränterabatten och det bundna lånet löper ut samtidigt, eller gör jag en tankevurpa på vägen?

Absolut är det bra för banken!K kirilian skrev:

Frågan är vad jag förlorar på det om vi antar att det inte är aktuellt att hoppa mellan bankerna varje år.

Administrator

· Skåne

· 6 813 inlägg

Jag tror ingen vill hoppa runt mellan banker varje år, så roligt är det inte, tro mig.

Men de flesta av oss har nog vid ett eller flera tillfällen råkat ut för att banken (bankens tjänsteman) säger en sak typ "rabatten gäller tills vidare" men att räntan sedan plötsligt ökar (ibland väldigt mycket) när tiden för ränterabatten löpt ut, normalt efter 6 månader eller 1 år.

Om du kan få skriftligt på att ränterabatten har en giltighetstid på 2 år och att du är säker på att banken inte kommer att öka sina listräntor under denna period så behöver du inte oroa dig. Men det har hänt förut att banker kommer med lägre lockerbjudanden ofta med upplägget att "dela upp lånet eftersom det är bättre för dig" (även om det ej är sant eftersom du då binder upp dig) och sedan höjer listräntorna (och även dina faktiska räntekostnader) när de har fått fler kunder.

Därför är en av mina tumregler att aldrig dela upp bolånet i flera olika bindningstider. Bättre då att köra allt på 2-årsräntan om du hellre gillar den.

Men de flesta av oss har nog vid ett eller flera tillfällen råkat ut för att banken (bankens tjänsteman) säger en sak typ "rabatten gäller tills vidare" men att räntan sedan plötsligt ökar (ibland väldigt mycket) när tiden för ränterabatten löpt ut, normalt efter 6 månader eller 1 år.

Om du kan få skriftligt på att ränterabatten har en giltighetstid på 2 år och att du är säker på att banken inte kommer att öka sina listräntor under denna period så behöver du inte oroa dig. Men det har hänt förut att banker kommer med lägre lockerbjudanden ofta med upplägget att "dela upp lånet eftersom det är bättre för dig" (även om det ej är sant eftersom du då binder upp dig) och sedan höjer listräntorna (och även dina faktiska räntekostnader) när de har fått fler kunder.

Därför är en av mina tumregler att aldrig dela upp bolånet i flera olika bindningstider. Bättre då att köra allt på 2-årsräntan om du hellre gillar den.

Jag tänker att det sannolikt inte lär bli mycket lägre räntor än de du kan förhandla till 1,25. Riksbanken lär ju inte dra till och sätta minusränta igen eftersom kronan redan är så svag. Kan man då binda på 1,25 så gör det (bind lika gärna allt så vet du vad du har för räntekostnader kommande år).

Kan du så låna upp lite mer och investera på börsen")

Kan du så låna upp lite mer och investera på börsen

Jag förstår inte poängen med att man binder delar av bolånen.

Normalt sätt binder man lånen för att få bättre ränta och vetskap om faktiska räntekostnader per månad. Binder man en del av lånen och har en del rörlig så har man helt tappat möjligheten att förhandla. Vill du dessutom byta bank för att du inte är nöjd med ev höjning på rörliga delen så har du ränteskillnadskostnad för den bundna delen. Min rekommendation är allt eller inget bundet.

Normalt sätt binder man lånen för att få bättre ränta och vetskap om faktiska räntekostnader per månad. Binder man en del av lånen och har en del rörlig så har man helt tappat möjligheten att förhandla. Vill du dessutom byta bank för att du inte är nöjd med ev höjning på rörliga delen så har du ränteskillnadskostnad för den bundna delen. Min rekommendation är allt eller inget bundet.

Klicka här för att svara