12 713 läst ·

51 svar

13k läst

51 svar

Att bygga som relativt ung

Nu blir det väl förhoppningsvis så att den nya kommunala avgiften blir ganska låg (det var ju det som var vitsen), så att då drabbas av den även under de första 5 åren kanske är god investering för att slippa betala ett par tre tusen i månaden resten av livet i fastighetsskatt.

Ang. ränteavdraget så är det en post som angrips med jämna mellanrum av olika politiska grupper. Att påstå att ingen politiker föreslår avskaffad avdragsrätt är att vara naiv. Att passa på med avskaffat avdrag samtidigt som man sänker fastighetsskatten vore väl helt i linje med normal svensk politik. En kraftigt överfinansierad skatteväxling.

Ang. ränteavdraget så är det en post som angrips med jämna mellanrum av olika politiska grupper. Att påstå att ingen politiker föreslår avskaffad avdragsrätt är att vara naiv. Att passa på med avskaffat avdrag samtidigt som man sänker fastighetsskatten vore väl helt i linje med normal svensk politik. En kraftigt överfinansierad skatteväxling.

Problemet var väl bara det att den kommunala avgiften bara skulle bli fördelaktig för de som hade relativt högt taxerade hus?hempularen skrev:

Det andra perspektivet är ju att avgiften kommer att vara lika för alla, oavsett nybyggt eller gammalt hus. Det kommer alltså inte bli en lika god affär att bygga längre jämförelsevis...Den dyra investeringen att bygga kommer ju då inte att betala sig tillbaka jämfört med att köpa billigare begagnat hus.

Eller? Ingen blir gladare än jag om jag blir överbevisad.

Om man ser det som en jämförelse mellan att bygga eller köpa ett gammalt hus, så stämmer det ju att de nya reglerna (om de genomförs som annonserat) tar bort en av skillnaderna mellan bygga eller köpa. Men det handlar om att man tar bort en nackdel för gamla hus, inte om att ta bort en fördel för nybyggda.

Den kommunala avgiften istället för fastighetsskatt kommer att bli mer fördelaktig för de med högt taxerade hus. Det bör ju gälla framförallt nyproducerade hus (efter friåren). För om du bygger ett nytt hus så kostar det ganska mycket oavsett var du bygger. Taxeringsvärdet bör alltså bli ganska högt för ett nybygge.

De som inte tjänar på reformen (och förhoppningsvis heller inte förlorar på den) är ju de som har äldre hus i områden med låga värden. De har inget större problem med dagens fastighetsskatt, och får det förhoppningsvis inte heller med de kommande kommunala avgifterna.

Personligen ser jag problemet med fastighetsskatt som en principiellt felaktig skatt. Den bygger inte på bärkraft. Bara för att man bor i ett högt taxerat hus finns det inget (eller mycket lite) som säger att man har råd att betala hög skatt. Skatten drabbar medborgare på ett slumpartat sätt. I princip är det ingen skillnad på uttag av fastighetsskatt eller att skicka ut polisen att under vapenhot råna medborgare på stan. Rånmodellen skulle troligen vara mer rättvis för den som har mycket i plånboken har troligen större möjlighet att betala skatt än den som har en tom plånbok. Fastighetsskatten saknar legitimitet.

Den kommunala avgiften istället för fastighetsskatt kommer att bli mer fördelaktig för de med högt taxerade hus. Det bör ju gälla framförallt nyproducerade hus (efter friåren). För om du bygger ett nytt hus så kostar det ganska mycket oavsett var du bygger. Taxeringsvärdet bör alltså bli ganska högt för ett nybygge.

De som inte tjänar på reformen (och förhoppningsvis heller inte förlorar på den) är ju de som har äldre hus i områden med låga värden. De har inget större problem med dagens fastighetsskatt, och får det förhoppningsvis inte heller med de kommande kommunala avgifterna.

Personligen ser jag problemet med fastighetsskatt som en principiellt felaktig skatt. Den bygger inte på bärkraft. Bara för att man bor i ett högt taxerat hus finns det inget (eller mycket lite) som säger att man har råd att betala hög skatt. Skatten drabbar medborgare på ett slumpartat sätt. I princip är det ingen skillnad på uttag av fastighetsskatt eller att skicka ut polisen att under vapenhot råna medborgare på stan. Rånmodellen skulle troligen vara mer rättvis för den som har mycket i plånboken har troligen större möjlighet att betala skatt än den som har en tom plånbok. Fastighetsskatten saknar legitimitet.

Vi kommer också strax att börja bygga som relativt unga, Idag 24 och 20.

I våra kalkyler (och hustillverkarens) så kommer månadskostnaden kontra den lägenhet vi bor i idag, att öka med ~1000-1500:- i månaden. (givetvis kommer ökningen första åren troligtvis bli mer än så).

Lånelöfte beviljades Igår")

I våra kalkyler (och hustillverkarens) så kommer månadskostnaden kontra den lägenhet vi bor i idag, att öka med ~1000-1500:- i månaden. (givetvis kommer ökningen första åren troligtvis bli mer än så).

Lånelöfte beviljades Igår

Tycker inte alls det är orimligt överdrivet, att det är något i överkant det ligger ju i sakens natur. Enligt mig så ska man inte ge sig in i något om man inte vet att man klarar av det med marginal. Det är därför jag räknar med 7% ränta och som någon annan skrev så är det ren matematik.sassa75 skrev:

Vet du att du klarar av det (17500 per månad och med 2000 i amortering 19500 per månad i 3 miljonersexemplet) och därtill driftskostnader - ja då kan man sova skönt om natten utan att oroa sig över "OM" man kommer att klara av sitt lån.

Det är ju först när man räknar lågt som man försätter sig i en farlig situation.

Tror att det är många som har gjort det och som tvingas att sälja sina hus om/när räntan stiger en procent till.

Jag är inte direkt purung, 27 har man hunnit bli, men min sambo är ung iallafall, 22 är hon. Vi hoppas kunna börja bygga under året. Vi har fått klartecken från komunen på en tomt vi vill ha. Vi tjänar idag ca 50 000 brutto. Kommer lägga in 10% kontant vilket bör bli ca 200 000. Har idag en hyra på 2300kr/mån för 60kvm, och kan således spara en hel del.

vårat bygge kostade totalt 1.4 mkr. vi har byggt med älvsbyhus. vi har ett litet lån på tomten kvar som vi amorterar 4 tkr på och lån på ca 1.325 på huset, så sammanlagt betalar vi runt 10 tkr/månad inkl lite sparande. ekomomiskt så fungerar det bra men blir ju ännu bättre i höst då vi kommer få 2 tkr mer över eftersom det lilla lånet är färdigbetalt då. jag har ju egen häst oxå så det går ju åt en hel del pengar, men vi har ganska mkt över varje månad ändå.

Vi är 23 respektive 26, det är väl ungt? Har precis köpt en tomt och ska beställa huset på onsdag, allt som allt slutar det på 2,5 mkr. Vi har inga barn än men det kommer om ett par år antar jag, vi tjänar ganska hyfsat. Jag tycker att det är bättre att investera när man är ung, det var någon som skrev att man inte har lika höga krav när man yngre som när man är 30-40 år, det håller jag inte med om. Känns snarare som om det vore tvärtom när man ser sig omkring

Hoppar in i tråden eftersom jag ser mig som relativt ung.

Jag är 31 och min sambo 28, inga barn än men det lär bli aktuellt.

Vi har precis dragit igång vårt nybygge som i slutändan bör (?) hamna på för våran del, ett lån på 3 miljoner. Detta efter att vi gjorde en fasansfullt bra affär på vår lägenhet med lite över en miljon i vinst, samt en tidigare liten stuga med ungefär 300´ i vinst.

Inkomst ca 55´ / månad, brutto. Räknar med att så länge räntan är under 7% klarar vi oss bra. Över 8 börjar det bli lite svettigare...

Jag är 31 och min sambo 28, inga barn än men det lär bli aktuellt.

Vi har precis dragit igång vårt nybygge som i slutändan bör (?) hamna på för våran del, ett lån på 3 miljoner. Detta efter att vi gjorde en fasansfullt bra affär på vår lägenhet med lite över en miljon i vinst, samt en tidigare liten stuga med ungefär 300´ i vinst.

Inkomst ca 55´ / månad, brutto. Räknar med att så länge räntan är under 7% klarar vi oss bra. Över 8 börjar det bli lite svettigare...

Är du ung så tänker jag också vara ung!imported_Anders_S skrev:

Jag är 28, sambon 31 och så har vi två barn på 6 och 3 år. Vi bygger hus som vi (förhoppningsvis) flyttar in i under påskhelgen. Vår slutsumma landar i 3-miljonerstrakten, och det känns helt okej. Vi har letat hus i flera år och varit med i diverse budgivningar utan större framgång. Till slut lade vi ner hela budgivningsvarianten och bygger nytt.

Angående hus före barn som diskuterades tidigare, så är det väl mycket en smaksak. Vi är förstås väldigt nöjda med vårt beslut att bygga nu, vi har bott i en marklägenhet hittills och har haft tid att känna efter vad vi som familj vill ha för hus. Hade vi byggt innan barnen eller när den äldsta var bebis hade det tveklöst blivit ett enplanshus. Nu blir det istället ett 1,5-planshus som vi tror passar livet med lite större barn alldeles utmärkt.

Det finns väl helt enkelt ingen patentlösning...

Precis det där med om man ska ha 1-plan eller 1-½plans villa beror nog på vilket stadie i livet man är. När man har små barn är 1-plans villa bra. När dom sedan växer upp i tonåren så är nog en övervåning inte fel så dom får sin yta för sig själv. Och om man tänker vidare och ska bo kvar tills man blir gammal så är nog 1-plans inte fel för att slippa trappor osv.

I vårt fall blir det 2-plans. Det beror på 2 saker egentligen. Att bygga enplanshus närmare 200m2 blir för dyrt för oss, grunden måste pålas med allt vad det innebär. Den andra orsaken är att vi vill komma upp på höjden för att utnyttja utsikten.

Vi har gjort så att vuxendelen inkl. kök o vardagsrum finns på övervåningen, dock har vi reserverat en klädkammare på 6m2 för bebis-rum intill vårt rum.När denna i så fall blir större blir det ett "lekrum", dvs där också leksaker o annat kan förvaras. Tills barnet är några år misstänker jag att man vill (och barnet vill) vara i närheten. Efter ytterligare några år kan det bli klädkammare igen. Rätt eller fel, så tänkte vi?? Ni med barn får gärna komma med synpunkter.

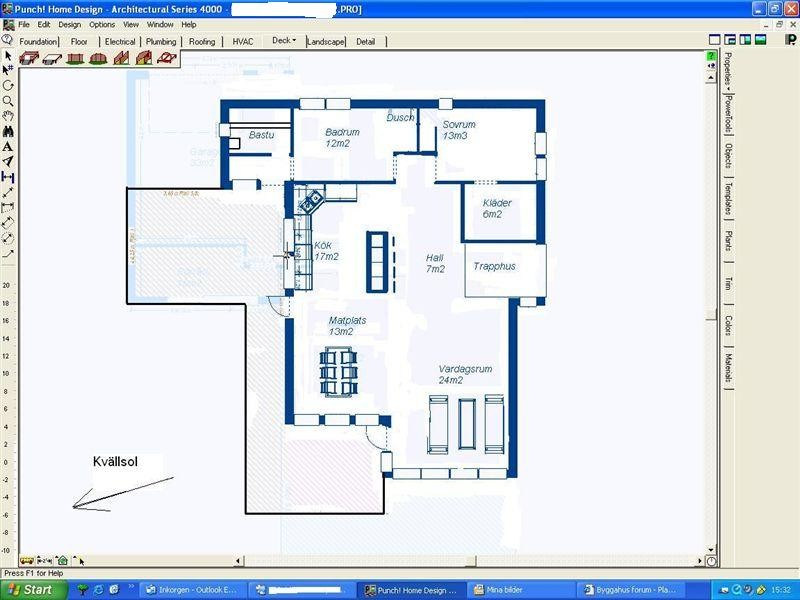

Skickar med skiss på övervåningen.

Vi har gjort så att vuxendelen inkl. kök o vardagsrum finns på övervåningen, dock har vi reserverat en klädkammare på 6m2 för bebis-rum intill vårt rum.När denna i så fall blir större blir det ett "lekrum", dvs där också leksaker o annat kan förvaras. Tills barnet är några år misstänker jag att man vill (och barnet vill) vara i närheten. Efter ytterligare några år kan det bli klädkammare igen. Rätt eller fel, så tänkte vi?? Ni med barn får gärna komma med synpunkter.

Skickar med skiss på övervåningen.