Hej hej!

Har satt ihop en marknadsanalys jag vill dela med mig av. Vad kommer påverka reporäntan osv. har ni några övriga frågor så är det bara att ställa dem i tråden. jag kan inte ge några exakta prognoser över framtiden men jag kan säga vad marknaden påverkas av sen får du bilda en egen uppfattning.

Gjorde marknadsanalysen i ett annat projekt och känner att jag lika gärna kan dela med mig den till andra.

http://www.viewdocsonline.com/document/anjl5z

Har gjort den helt oberoende. Är studerande civilekonom som arbetar ideellt i unga aktiesparare. Lita inte på allt vad bankerna säger bilda en egen uppfattning!

Har satt ihop en marknadsanalys jag vill dela med mig av. Vad kommer påverka reporäntan osv. har ni några övriga frågor så är det bara att ställa dem i tråden. jag kan inte ge några exakta prognoser över framtiden men jag kan säga vad marknaden påverkas av sen får du bilda en egen uppfattning.

Gjorde marknadsanalysen i ett annat projekt och känner att jag lika gärna kan dela med mig den till andra.

http://www.viewdocsonline.com/document/anjl5z

Har gjort den helt oberoende. Är studerande civilekonom som arbetar ideellt i unga aktiesparare. Lita inte på allt vad bankerna säger bilda en egen uppfattning!

Några kommentarer (som kanske är rätt hårda):

Faktarutan om reporäntan och bolån innehåller egentligen inget svar på frågan som ställs överst i rutan.

Det är orimligt att räkna realränta på det sätt du gör (och ordet ska inte särskrivas).

"Ser vi till historiken inträffar en lågkonjunktur ungefär vart femte år" känns inte som en rimlig slutsats.

Du skriver att en skuldsanering för Grekland skulle tala för stigande reporänta (men menar nog inte det).

"Utbudet at villor har ökat i Sörmland i stort sätt hela våren och verkar fortsätta så. Det tar längre tid att få såld en villa. Varför denna utbudsökning hänger enligt mig mycket troligt ihop med de höjda räntorna. Det blir dyrare att äga hus då räntan har stigit. Som jag ser det är den låga räntan under finanskraschen en bidragande faktor till detta. Byggbolagen övervärderade efterfrågan..."

Är tyvärr varken språkligt eller innehållsmässigt riktig. Byggbolagen byggde inte mycket under finanskrisen.

"Det ökade utbudet på marknaden av fritidshus och villor ger dig förhandlingsläge mot byggbolagen

och säljarna."

Detta är inte alls någon självklarhet.

"Genom att påpeka att utbudet av villor är stort och att du kan få tag på ett minst lika fint hus för en lägre summa pengar öppnar du upp ett läge för förhandling."

Är det en analys eller en text om förhandlingspsykologi?

Diagram ska aldrig sparas med jpeg-komprimering; det ser gräsligt ut. Använd png.

Faktarutan om reporäntan och bolån innehåller egentligen inget svar på frågan som ställs överst i rutan.

Det är orimligt att räkna realränta på det sätt du gör (och ordet ska inte särskrivas).

"Ser vi till historiken inträffar en lågkonjunktur ungefär vart femte år" känns inte som en rimlig slutsats.

Du skriver att en skuldsanering för Grekland skulle tala för stigande reporänta (men menar nog inte det).

"Utbudet at villor har ökat i Sörmland i stort sätt hela våren och verkar fortsätta så. Det tar längre tid att få såld en villa. Varför denna utbudsökning hänger enligt mig mycket troligt ihop med de höjda räntorna. Det blir dyrare att äga hus då räntan har stigit. Som jag ser det är den låga räntan under finanskraschen en bidragande faktor till detta. Byggbolagen övervärderade efterfrågan..."

Är tyvärr varken språkligt eller innehållsmässigt riktig. Byggbolagen byggde inte mycket under finanskrisen.

"Det ökade utbudet på marknaden av fritidshus och villor ger dig förhandlingsläge mot byggbolagen

och säljarna."

Detta är inte alls någon självklarhet.

"Genom att påpeka att utbudet av villor är stort och att du kan få tag på ett minst lika fint hus för en lägre summa pengar öppnar du upp ett läge för förhandling."

Är det en analys eller en text om förhandlingspsykologi?

Diagram ska aldrig sparas med jpeg-komprimering; det ser gräsligt ut. Använd png.

Vill inte vara taskig på något sätt men det är ganska dåligt skrivet. Formuleringar och stavning är viktigt för att verka trovärdig.

kan medge att min stavning inte alltid helt korrekt. Men samtidigt är detta dokument inte något jag får betalt för. Det är något jag har gjort gratis för er. Tyvärr får man visst mycket skit för det.ordain skrev:Några kommentarer (som kanske är rätt hårda):

Faktarutan om reporäntan och bolån innehåller egentligen inget svar på frågan som ställs överst i rutan.

Det är orimligt att räkna realränta på det sätt du gör (och ordet ska inte särskrivas).

"Ser vi till historiken inträffar en lågkonjunktur ungefär vart femte år" känns inte som en rimlig slutsats.

Du skriver att en skuldsanering för Grekland skulle tala för stigande reporänta (men menar nog inte det).

"Utbudet at villor har ökat i Sörmland i stort sätt hela våren och verkar fortsätta så. Det tar längre tid att få såld en villa. Varför denna utbudsökning hänger enligt mig mycket troligt ihop med de höjda räntorna. Det blir dyrare att äga hus då räntan har stigit. Som jag ser det är den låga räntan under finanskraschen en bidragande faktor till detta. Byggbolagen övervärderade efterfrågan..."

Är tyvärr varken språkligt eller innehållsmässigt riktig. Byggbolagen byggde inte mycket under finanskrisen.

"Det ökade utbudet på marknaden av fritidshus och villor ger dig förhandlingsläge mot byggbolagen

och säljarna."

Detta är inte alls någon självklarhet.

"Genom att påpeka att utbudet av villor är stort och att du kan få tag på ett minst lika fint hus för en lägre summa pengar öppnar du upp ett läge för förhandling."

Är det en analys eller en text om förhandlingspsykologi?

Diagram ska aldrig sparas med jpeg-komprimering; det ser gräsligt ut. Använd png.

Jag börjar med att besvara dina påstående uppifrån och ner.

*Reporäntan är den underliggande räntan. kanske inte helt tydligt, kan bättra det.

*nominell ränta - Inflation = realränta . Hur räknar hycklaren själv?

*Lågkonjunktur vart femte år är ingen slutsats av mig. men som sagt finns mycket info om detta, googla. Jag kan lägga till källa på det senare.

*Byggbolagen övervärderade efterfrågan. Hur koppla du detta till finanskrisen? det är en byggbom

*Sen blandar du ihop stibor-räntan med reporäntan och krisen i grekland. Läs på lite innan du vräker ut nästa gång.

*Sen att ett ökat utbud kan ge dig bättre förhandlingsläge begrundar jag i utbud och efterfrågan.

Visst kan jag ta bort tipsen om förhandling men valde att låta det stå kvar. Ansåg att det är mer till nytta än till skada för dem som läser.

Redigerat av moderator:

Som jag skrev kanske jag var väl hård i kommentarerna. Det är modigt att som nybörjare våga publicera en analys publikt och det är kul att du gör det. Samtidigt inbillar jag mig att du vill utveckla dina kunskaper. att kommentera svagheter tror jag gör nytta för både läsarna på detta forum och för dig, så att din analys blir bättre.ingemarblomqvist skrev:

Att det är den underliggande räntan säger nästan ingenting om vad det är. Du måste förstås inte ha en faktaruta om reporäntan, men om den finns bör det nog finnas en mer konkret beskrivning av vad det faktiskt är.

Personangreppen känns lite onödiga...

Realräntan är nominell ränta minus inflation för en viss tidsperiod. Om inflationen mellan 31 dec 2009 och 31 dec 2010 var 3% och ett visst värdepapper under samma löptid gav en nominell ränta på 4% så var realräntan på detta värdepapper 1%.

1. Det du gör är att titta på KPI-ökningen under en historisk tidsperiod och jämför med en nominell ränta som satts efter att perioden du hämtar inflationen ifrån för att beräkna realräntan. Gör du så faller betydelsen av realräntan som den del av räntan som inte bara är en ersättning för pengarnas minskade värde under den period som pengarna varit utlånade.

2. KPI-utvecklingen är orimlig att använda för inflationjustering av ränta, då ränta i sig är en stor del av KPI. En räntehöjning höjer KPI, vilket innebär att realräntan underdrivs med ditt sätt att räkna.

3. Samhällets realränta är inte synonymt med realreporäntan.

Att det finns mycket skrivet om något på webben är inte ett giltigt argument. Det finns ingen forskningskonsensus om att lågkonjunkturer inträffar vart femte år.

Du skrev att finanskrisens låga räntor ledde till byggboom. Det har dock inte skett. Studera byggnationsstatistiken.

Jag anade att du menade att marknadsräntor skulle stiga, men du skrev faktiskt om effekter på reporäntan.

Jag tror att analysen blir starkare om du håller analys skild från allmänna tips som du själv tror på. Om du vill skriva om tips till husköpare så gör gärna det, men det passar inte i en analys av ett marknadsläge, oavsett om tipsen råkar vara bra eller inte.

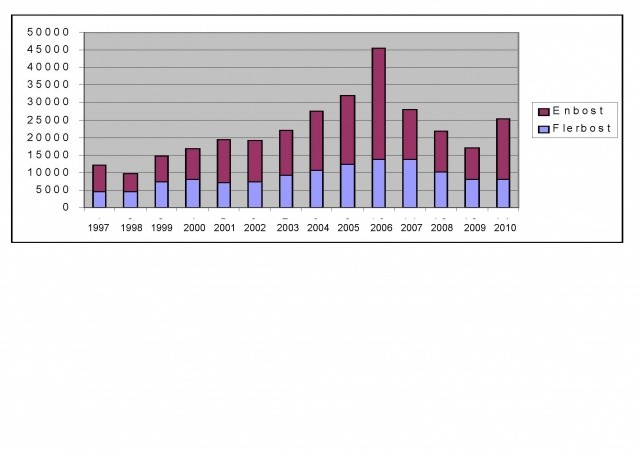

Apropå byggstatistik och byggboom: Toppåret 2006 producerades totalt 45.000 nya bostäder. Detta kan jämföras med Miljonprogrammets genomsnittliga 100.000 per år, tio år i rad! Toppårets produktion kan också jämföras med bottennoteringen 9.600 nya bostäder för hela 1998.

Bifogad graf visar 14 års svensk byggproduktion. Förra året återhämtade sig bostadsbyggandet riktigt hyggligt efter dippen 2008/09. Och det som räddat branschen är suget efter nya småhus.

Bifogad graf visar 14 års svensk byggproduktion. Förra året återhämtade sig bostadsbyggandet riktigt hyggligt efter dippen 2008/09. Och det som räddat branschen är suget efter nya småhus.

Jag har svårt att se att priserna ska fortsätta upp så hemskt mycket mer utan att det ska kallas 'En Bostadsbubbla'.

http://www.scb.se/Statistik/BO/BO0501/2010A01/BO0501_2010A01_DI_07_SV_Index_Ar.gif

Men vad kan man vara säker på?

Egentligen

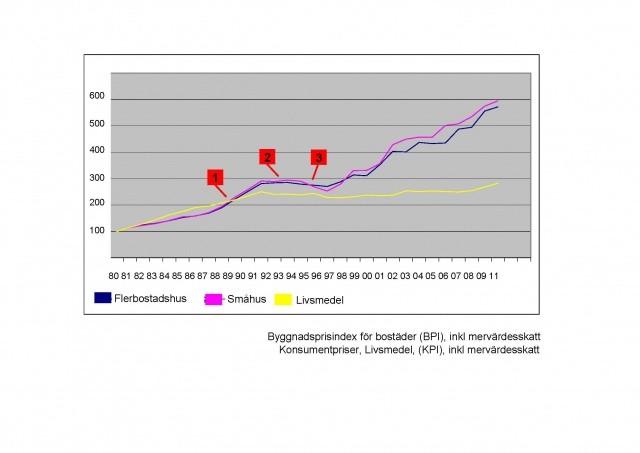

FÖRSTA GRAFEN visa hur 1980-talet kännetecknades av snabbt ökande konsumentprier över hela fältet. Kort sagt inflation. Den tidens bubbla yttrade sig i att byggbranschens priser plötsligt ryckte loss från konsumentpriserna framåt slutet av decenniet (1.) . Vid tiden för finanskrisen hade byggpriserna på tio år trefaldigats. KPI hade samtidigt stigit runt 20 procent mindre. Lägg märke till att byggpriserna i likhet med livsmedelspriserna under krisen stagnerade istället för att falla (2.) . Först vid mitten av 1990-talet dalade de en bit (3).

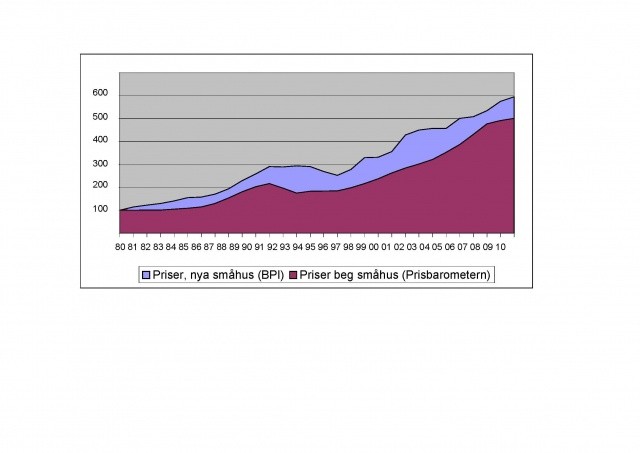

ANDRA GRAFEN illustrerar sambandet mellan pris på nya och begagnade hus. 1980-talets inflation gjorde faktiskt inga större avtryck i småhusbarometerns index för begagnatpriser, I förra diagrammet har vi redan sett hur detta tycks ha bromsat byggbranschens priser under inflationstakt. Först mot slutet av decenniet brakade det loss. Från 1986 fördubblades småhuspriserna på bara sex år. Och byggbranschen var inte sen att exploatera efterfrågan. Man kan också lägga märke till prismönstret under finanskrisens 1990-tal: Priserna på begagnade småhus dalar i krisens början. Men nyproduktionspriserna faller inte förrän efter flera år med extremt låg nyproduktion.

Denna samverkan mellan marknaderna för begagnade hus och produktion av nya skulle jag tro är (minst) lika avgörande för prisbildningen som ränteläge och offentliga subventioner.

En annan avgörande faktor i framtida prisbildning är att vi bygger för lite. Det finns i det här landet 4,5 miljoner bostäder. De har en teknisk avskrivning på mellan 50 och 100 år (snällt räknat). Det betyder att vi egentligen behöver mellan 45.000 och 90.000 nya bostäder årligen, om vi på längre sikt vill slippa hamna i mycket mer allvarsam bostadsbrist än vi redan har. Jämför detta behov med dagens produktionsnivå i grafen jag bifogade till förra inlägget.

De bostäder som byggs behöver inte vara de som framtidens marknad efterfrågar. Och de ligger troligen inte alls på de orter och med de kommunikationer framtidens befolkning behöver.

ANDRA GRAFEN illustrerar sambandet mellan pris på nya och begagnade hus. 1980-talets inflation gjorde faktiskt inga större avtryck i småhusbarometerns index för begagnatpriser, I förra diagrammet har vi redan sett hur detta tycks ha bromsat byggbranschens priser under inflationstakt. Först mot slutet av decenniet brakade det loss. Från 1986 fördubblades småhuspriserna på bara sex år. Och byggbranschen var inte sen att exploatera efterfrågan. Man kan också lägga märke till prismönstret under finanskrisens 1990-tal: Priserna på begagnade småhus dalar i krisens början. Men nyproduktionspriserna faller inte förrän efter flera år med extremt låg nyproduktion.

Denna samverkan mellan marknaderna för begagnade hus och produktion av nya skulle jag tro är (minst) lika avgörande för prisbildningen som ränteläge och offentliga subventioner.

En annan avgörande faktor i framtida prisbildning är att vi bygger för lite. Det finns i det här landet 4,5 miljoner bostäder. De har en teknisk avskrivning på mellan 50 och 100 år (snällt räknat). Det betyder att vi egentligen behöver mellan 45.000 och 90.000 nya bostäder årligen, om vi på längre sikt vill slippa hamna i mycket mer allvarsam bostadsbrist än vi redan har. Jämför detta behov med dagens produktionsnivå i grafen jag bifogade till förra inlägget.

De bostäder som byggs behöver inte vara de som framtidens marknad efterfrågar. Och de ligger troligen inte alls på de orter och med de kommunikationer framtidens befolkning behöver.

Klicka här för att svara