159 099 läst ·

1 243 svar

159k läst

1,2k svar

Ahlsell försvarar sitt hårt kritiserade rabattsystem

Kan bara konstatera att du är ute och cyklarwildeside skrev:

Jag köper in varor och säljer dom vidare så kan man läsa vad som står på skatteverkets hemsida.

Så med andra ord jag driver näringsverksamhet och lägger på 10% på inköpspriset för att jag handlar med varor eftersom jag köper in dom och säljer vidare!

Tar även betalt för mina tjänster i vinst syfte.

Allt detta för att uppfylla skatteverkets regler.

Har ni något emot det så sluta att handla eller be politikerna ändra reglerna.

Vad är näringsverksamhet?

Verksamhet som bedrivs av en juridisk person, till exempel aktiebolag eller handelsbolag, beskattas i princip alltid som näringsverksamhet. Det går dock inte att omvandla löneinkomster till näringsinkomster genom att fakturera dem via ett bolag.

När det gäller verksamhet som bedrivs av en fysisk person ska tre villkor vara uppfyllda för att det ska vara näringsverksamhet. Villkoren är

Om något av dessa villkor inte är uppfyllt är det i stället vanligen fråga om inkomst av tjänst i form av uppdragsinkomster eller hobby. När Skatteverket bedömer om den verksamhet du bedriver är näringsverksamhet prövas alla villkor tillsammans.

- självständighet

- vinstsyfte

- varaktighet.

Självständighet

Vid bedömningen av om verksamheten bedrivs självständigt tas särskild hänsyn till vad uppdragsgivaren och uppdragstagaren har avtalat, i vilken omfattning uppdragstagaren är beroende av uppdragsgivaren och i vilken omfattning uppdragstagaren är inordnad i uppdragsgivarens verksamhet.

Vinstsyfte

Syftet med verksamheten ska vara att den går med vinst. Det är inget krav att vinst ska uppkomma första året om du till exempel måste göra stora investeringar, men du ska kunna visa att verksamheten kan beräknas ge ett ekonomiskt överskott på sikt. Hobbyverksamhet, till exempel försäljning av produkter från hemslöjd, biodling eller fritidsfiske saknar ofta förutsättning att ge vinst. Sådan verksamhet redovisar du som tjänsteinkomst.

Varaktighet

För att det ska vara näringsverksamhet ska det vara fråga om yrkesmässig verksamhet, det vill säga den bedrivs regelbundet och varaktigt. Om du bara räknar med att få några enstaka uppdrag anses det inte som näringsverksamhet även om uppdragen är självständigt utförda och vinstsyfte finns. Sådana tillfälliga inkomster är normalt tjänsteinkomster.

useless skrev:

Så du menar att Skatteverkets regler tvingar dig att göra vinst? Det var nog bland det dummaste jag har läst!Jag köper in varor och säljer dom vidare så kan man läsa vad som står på skatteverkets hemsida.

Så med andra ord jag driver näringsverksamhet och lägger på 10% på inköpspriset för att jag handlar med varor eftersom jag köper in dom och säljer vidare!

Tar även betalt för mina tjänster i vinst syfte.

Allt detta för att uppfylla skatteverkets regler.

Har ni något emot det så sluta att handla eller be politikerna ändra reglerna.

@wildeside , tar du bara sljälvkostnad + 10% på inköpta varor, kommer du absolut inte få några problem med det.

Förstår du kanske inte var tråden egentligen handlar om?

Förstår du kanske inte var tråden egentligen handlar om?

Nä, inte cyklar jag är ute med båten utan trampor.H hanson#16 skrev:

Kunden får alltid inköpspris plus 10%.

Har det inskrivet i mina kontrakt av inrådan av min revisor och jurist.

Har dom fel så är jag nog skyldig!

Använder oftast hantverkarformuläret 2017 och om jag inte har rätt att ta ut 10% så har konsumentverket fel dom med och då har jag verkligen problem.

Löpande räkning

Arbete kr/tim inklusive entreprenörarvode och moms. Arbetsledning kr/tim inklusive entreprenörarvode och moms. Överenskomna underentreprenader debiteras med redovisad självkostnad med tillägg för entreprenörarvode om 10%. Moms tillkommer. Material, varor, hjälpmedel och övriga kostnader debiteras med redovisad självkostnad med tillägg för entreprenörarvode om 10%. Moms tillkommer.

Det är väl ingen som påstått att hantverkare inte kan köpa in material till jobbet? Dock är vi rätt många som tycker att det är bedrägligt och väldigt fult att göra vinst på inköpt material och mörka detta mot slutkund.

Men det betyder att då kan man kräva dubbel ersättning när man jobbar åt kund. 8h som hantis och 8h som försäljare. Dubbelfakturering, faan va fint! Vänta nu.......när jag sedan städar efter mig kan jag nog fakturera några timmar som städare också. Och så driver jag ju budbilsfirma när jag köra material mellan brädgården och dig som kund.P Paxman skrev:Inget fel med det, så länge du informerar kunden om att du inte bara är hantverkare utan även materielförsäljare, alternativt enbart försäljare.

Hantverkare: En hantverkare är en person som arbetar med händerna, som utövar ett hantverk.

Försäljare: En försäljare eller säljare (om kvinnor i äldre språkbruk även försäljerska eller säljerska) är en person som har som målsättning att sälja varor eller tjänster till en kund.

Näää.....nu får du fanimej vässa dig, Paxman.

Jo jag förstår vad tråden handlar om och jag har gett lite idéer och förslag på hur man slipper bli lurad.harry73 skrev:

Men då la jag ansvaret och skulden på kunden.

Sverige är fantastiskt.

Vanliga människor ska inte behöva ta något ansvar eller skuld för sina dumheter, alltid någon annans fel!

Nu skrev jag mest för att elda upp er lite så att det blir lite fart på tråden.

Kan inte vara bra för hjärtat att hetsa upp sig så in i norden

Du har missuppfattat skatteregeln du hänvisar till.

Till att börja med jobbar de flesta hantverkare i ett aktiebolag och då är dessa förutsättningar i princip irrelevanta enligt första meningen i texten. Resten av texten gäller enskilda näringsidkare, och handlar om balansgången mellan näringsverksamheten och privatlivet och vad som kan/skall tas upp i inkomstslaget näringsverksamhet.

Men om du säljer material till självkostnadspris uppstår för det första varken en vinst eller förlust och då spelar det ingen roll hur det skall beskattas. Sen skall heller inte denna text läsas som att varje enskilt led i näringsverksamheten måste vara vinstdrivande. Det som räknas är att verksamheten i stort bedrivs i vinstsyfte. Det är t.ex. OK att ta upp kostnaden för ett par skyddsskor i näringsverksamheten utan att du måste lägga på en skyddsskokostnad med vinstpåslag på fakturan.

Jag mörkar inte mitt påslag på 10% det är bara att kunden läser kontraktet innan han skriver på.P Paxman skrev:

Japp skatteverkets regler är tvingande och ska jag driva näringsverksamhet så måste jag göra det i vinst syfte annars har dom rätt att återkalla min f-skattsedel och momsregistrering.

Vilket är lika med att jag måste avveckla mitt företag.

Ta det lugnt, han bara trollsr liteC cpalm skrev:Du har missuppfattat skatteregeln du hänvisar till.

Till att börja med jobbar de flesta hantverkare i ett aktiebolag och då är dessa förutsättningar i princip irrelevanta enligt första meningen i texten. Resten av texten gäller enskilda näringsidkare, och handlar om balansgången mellan näringsverksamheten och privatlivet och vad som kan/skall tas upp i inkomstslaget näringsverksamhet.

Men om du säljer material till självkostnadspris uppstår för det första varken en vinst eller förlust och då spelar det ingen roll hur det skall beskattas. Sen skall heller inte denna text läsas som att varje enskilt led i näringsverksamheten måste vara vinstdrivande. Det som räknas är att verksamheten i stort bedrivs i vinstsyfte. Det är t.ex. OK att ta upp kostnaden för ett par skyddsskor i näringsverksamheten utan att du måste lägga på en skyddsskokostnad med vinstpåslag på fakturan.

Hoppsan du kan lagen bättre en skatteverket, revisorn och juristen.C cpalm skrev:Du har missuppfattat skatteregeln du hänvisar till.

Till att börja med jobbar de flesta hantverkare i ett aktiebolag och då är dessa förutsättningar i princip irrelevanta enligt första meningen i texten. Resten av texten gäller enskilda näringsidkare, och handlar om balansgången mellan näringsverksamheten och privatlivet och vad som kan/skall tas upp i inkomstslaget näringsverksamhet.

Men om du säljer material till självkostnadspris uppstår för det första varken en vinst eller förlust och då spelar det ingen roll hur det skall beskattas. Sen skall heller inte denna text läsas som att varje enskilt led i näringsverksamheten måste vara vinstdrivande. Det som räknas är att verksamheten i stort bedrivs i vinstsyfte. Det är t.ex. OK att ta upp kostnaden för ett par skyddsskor i näringsverksamheten utan att du måste lägga på en skyddsskokostnad med vinstpåslag på fakturan.

Det är en viss skillnad på omkostnader och försäljning.

Försäljningen ska täcka omkostnader och material inköp.

Överskottet kallas vinst.

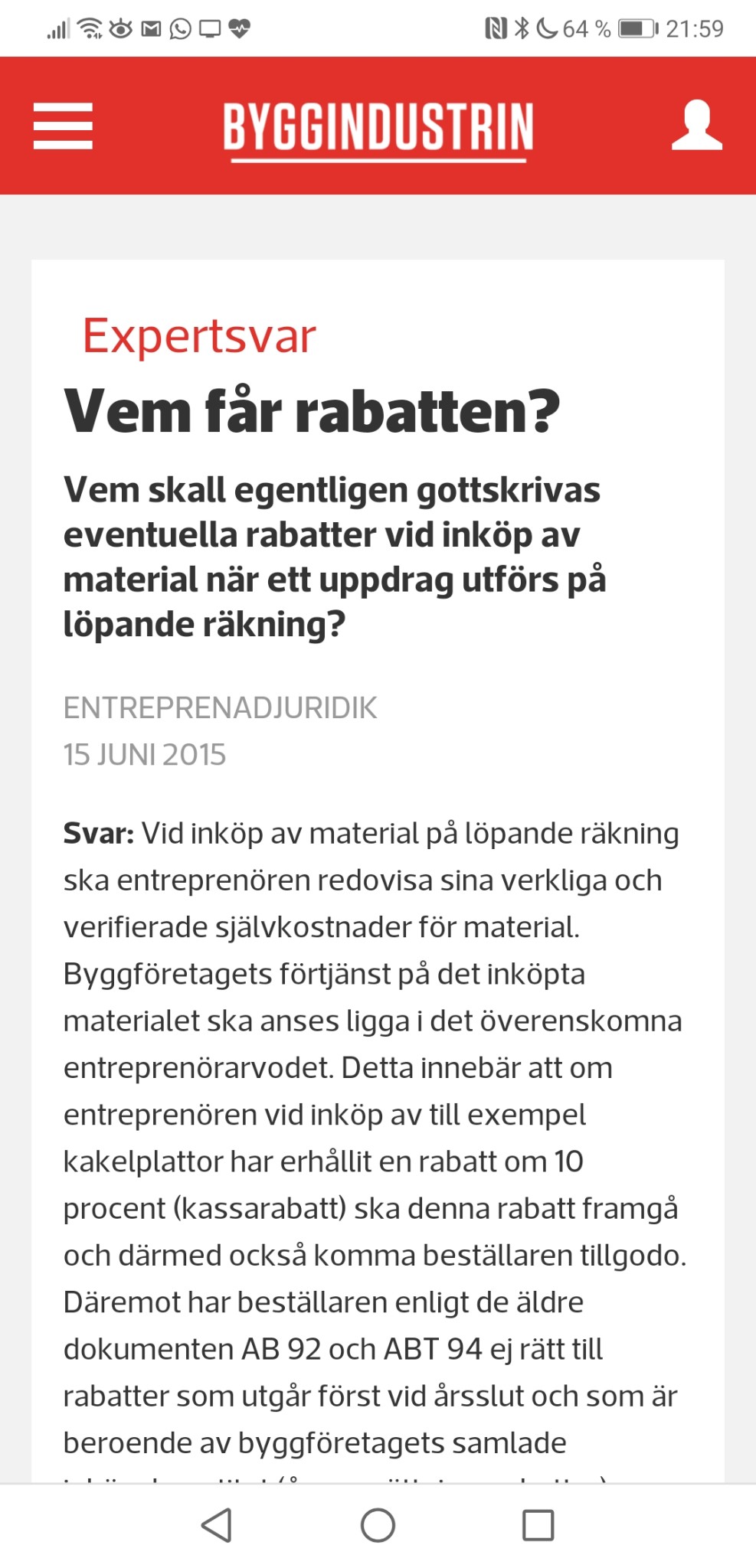

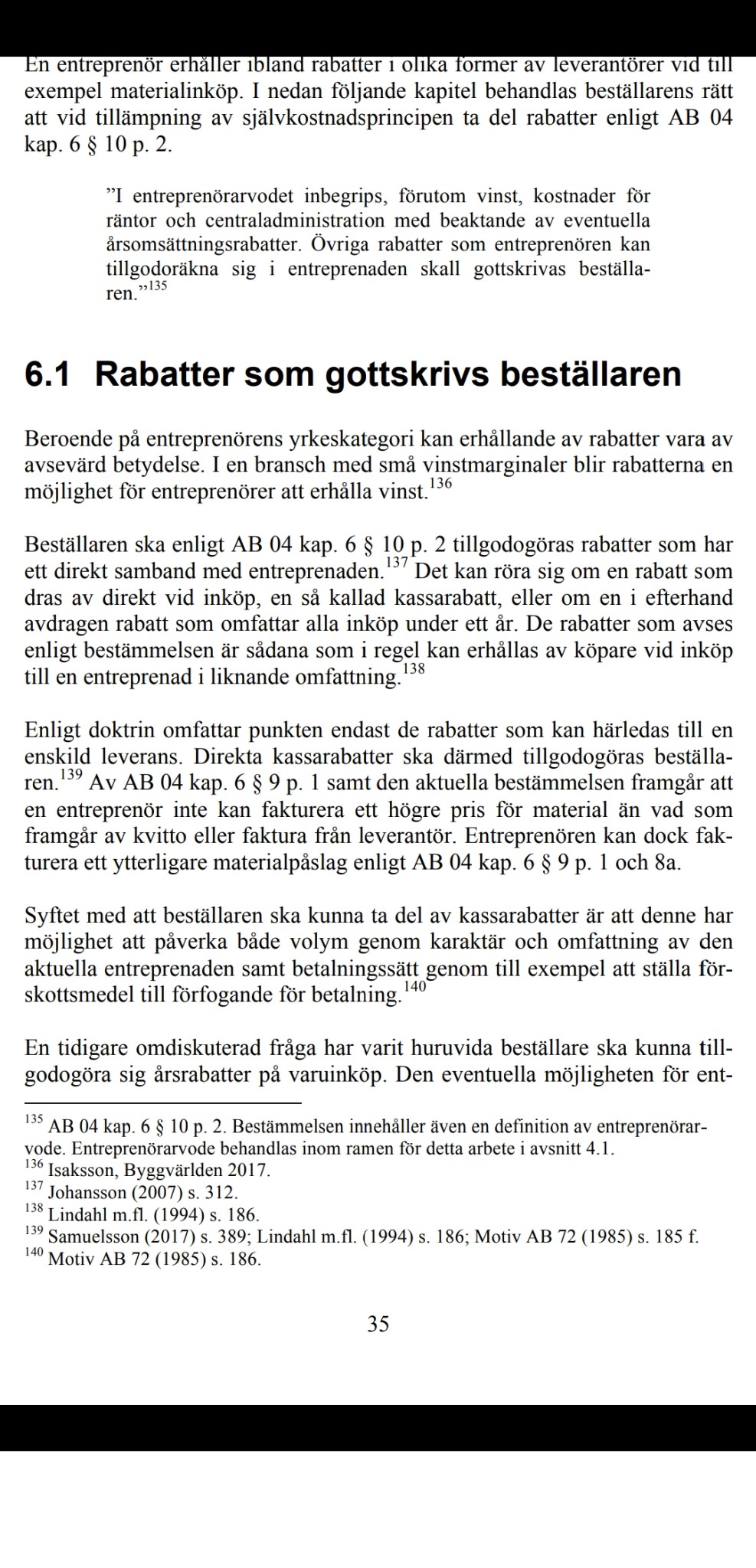

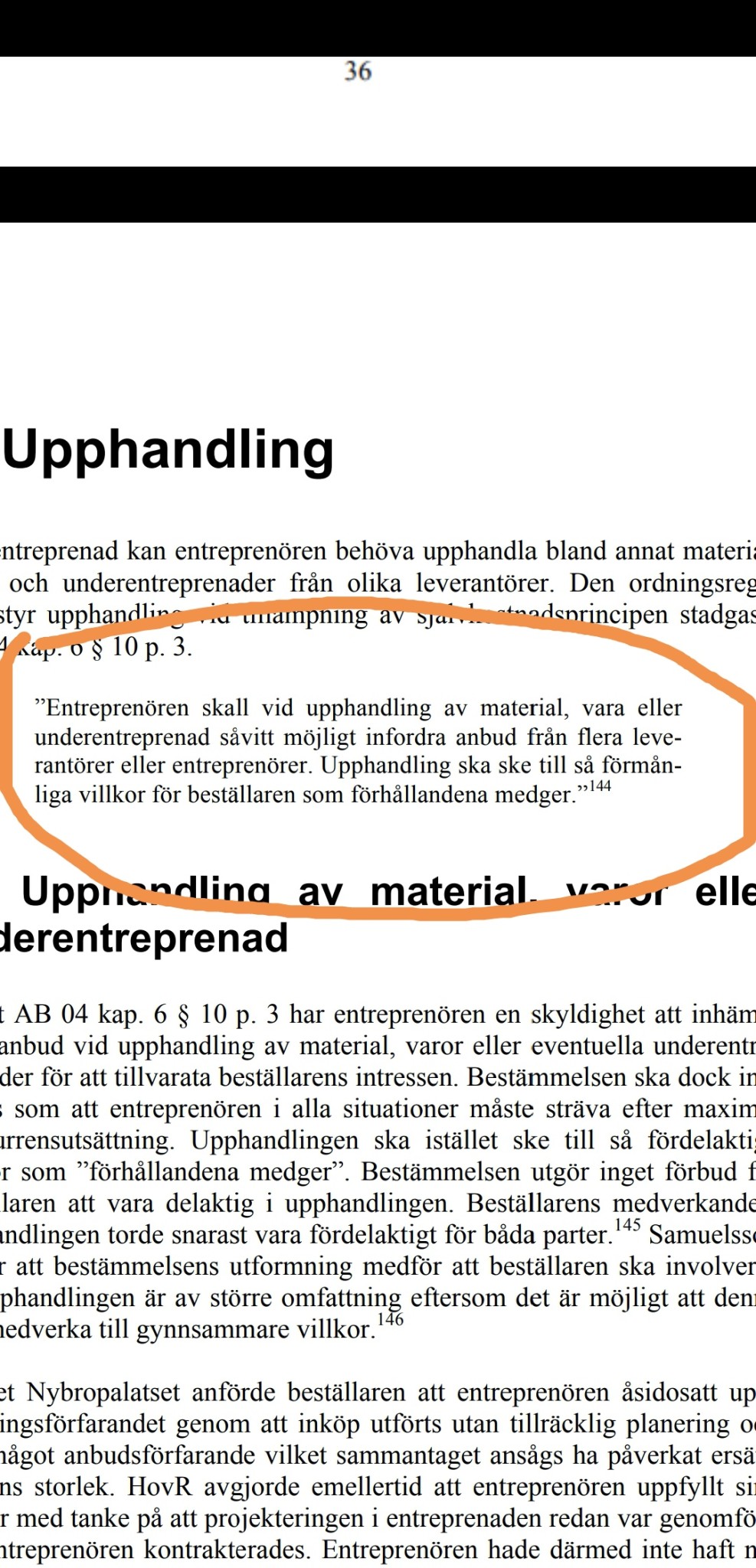

Det vi diskuterar gång efter annan är inte lagreglerat utan konstruerat enligt standardavtalet ab04 som konsumentverkets jurister hänvisar till. Man hade kunnat hoppas att alla hantverkare med egen firma som jobbar med detta dagligen också kände till avtalet men det verkar mest vara tyckanden. Det finns i fall bland mycket annan information ett examensarbete från Lunds universitet som går igenom ab04, ngt som alla i branschen borde läsa på kanske. men jag kan sammanfatta det viktigaste.

10 procent är det nog få av oss som har ngt problem med. Rimligt och dessutom ärligt låter det som.Nä, inte cyklar jag är ute med båten utan trampor.

Kunden får alltid inköpspris plus 10%.

Har det inskrivet i mina kontrakt av inrådan av min revisor och jurist.

Har dom fel så är jag nog skyldig!

Använder oftast hantverkarformuläret 2017 och om jag inte har rätt att ta ut 10% så har konsumentverket fel dom med och då har jag verkligen problem.

Löpande räkning

Arbete kr/tim inklusive entreprenörarvode och moms. Arbetsledning kr/tim inklusive entreprenörarvode och moms. Överenskomna underentreprenader debiteras med redovisad självkostnad med tillägg för entreprenörarvode om 10%. Moms tillkommer. Material, varor, hjälpmedel och övriga kostnader debiteras med redovisad självkostnad med tillägg för entreprenörarvode om 10%. Moms tillkommer.