2 465 läst ·

38 svar

2k läst

38 svar

Vilken PPM fond anser ni är bäst att välja just nu?

Kikar jag på statistiken så ligger jag på tredje kvartilen för mitt födelseår, så inte helt kass då iaf...A AndersS skrev:

https://www.pensionsmyndigheten.se/...5-08-01&complete-input=false&childrows-store=

Redigerat:

Det är inte direkt PPM som kommer göra att man blir fet som pensionär och har inte gjort några speciella val där. Det är tjänstepension som är bra bit över dubbla mot totala PPM som gör det lite trevligare.

Löneväxlar som läggs in på lite olika indexfonder. Forapensionen har gått över förväntan med nästan 23%ökning och där har man ju gjort lite aktiva val

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Löneväxlar som läggs in på lite olika indexfonder. Forapensionen har gått över förväntan med nästan 23%ökning och där har man ju gjort lite aktiva val

Renoverare

· Stockholm

· 20 351 inlägg

Och ännu trevligare för oss som driver eget kan lägga 30 procent av min lön på direktpension utan att det blir förmånsbeskattat/ej avdragsgill.A atomlab skrev:Det är inte direkt PPM som kommer göra att man blir fet som pensionär och har inte gjort några speciella val där. Det är tjänstepension som är bra bit över dubbla mot totala PPM som gör det lite trevligare.

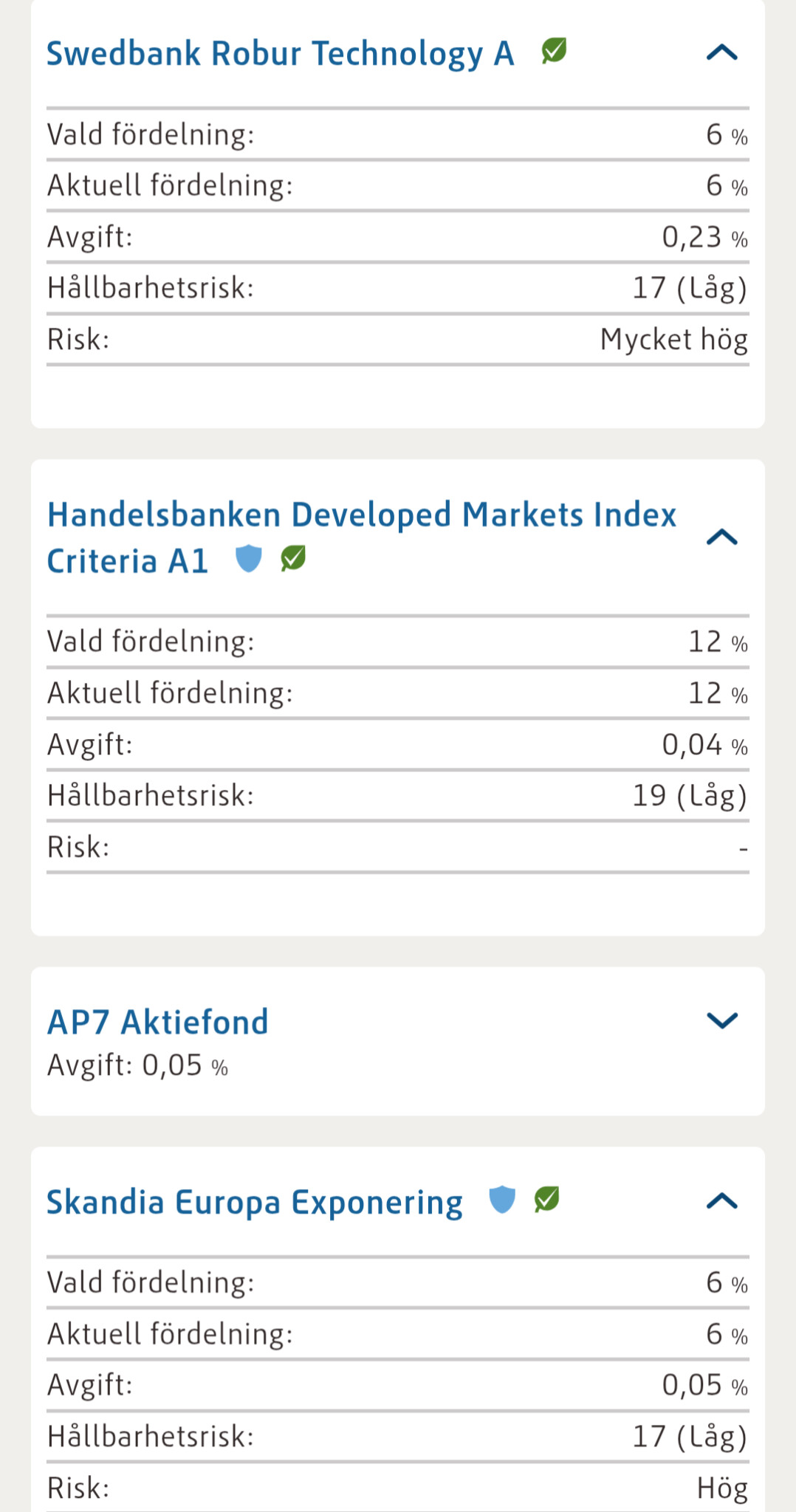

[bild]

Löneväxlar som läggs in på lite olika indexfonder. Forapensionen har gått över förväntan med nästan 23%ökning och där har man ju gjort lite aktiva val

AP7 växlar annars åt dig, från 56 eller om det är 58 års ålder så blir det mer och mer ränteinnehåll i AP7, så som 60-åring så är det en hel del räntepapper i din AP7B Boende45 skrev:Ja, det är inga jättesummor vi pratar om i PP:n.

Jag är drygt 60 år och växlar nu ned till korträntefond efter att de senaste åren haft AP7. Har en dryg mille, dvs en utbetalning på ca 5k per månad från det att jag fyller 64.

Finns ingen anledning att välja Såifa om du inte är ekonomisk analfabet, dvs du behöver hjälp med att riskminimera när du närmare dig pension.

En liten del av totalen om man räknar med tjänstepension efter ett helt arbetsliv.

Ja, jag vet exakt hur det fungerar.B bhus2021 skrev:

Men jag vill välja själv.

Du kan förlora enorma belopp på att missa ett bra år på USA-börsen (AP7 eller annan globalfond) pga att du då sitter med en räntefond 6 år innan du tänker gå i pension.

Jag ar ett totalt pensionsbelopp på ca 15 mkr, varav 9 miljoner finns på Nordnet och har dubblats på de senaste 5 åren, vilket är bra om man haft vanlig tjänstemannalön

Ja den är ju onekligen trevlig. Synd bara att uttag utav tjänstepension är inkomstbaserat. Mor tog ju över fars tjänstepension när han gick bort och rätt mycket går ju till skatt om man skall ta ut samma lön som man hade innan. De 5k jag kan löneväxla skjuter på rätt så bra ändå kan jag tycka, speciellt om man väljer indexfond med omsorg. Får man ut 50k + allmäna pensionen och låg driftkostnad på fastigheter så klarar man sig fint har jag ändå inbillat mig.AndersMalmgren skrev:

Med den generösa gränsen på 30% av lönen som dessutom får räknas retroaktivt om jag minns rätt så är det oftast inte lönen som sätter gränsen för vad som i praktiken sätts av.A atomlab skrev:

Eller menar du det faktum att man får betala inkomstskatt när man tar ut pengarna?

Precis. Inkomstskatten som följer samma diagram som vanlig skatt på inkomst. Tar du ut 70-80k i månaden så blir det mycket skatt på de sista slantarna.C cpalm skrev:

Mest logiska hade ju vart om det var 30-31% i inkomstskatt på hela summan oavsett om man sparat pengar från arbetslivet till sin pension.

Att du får skjuta på skatten i 25år gör ju att du tjänar på det ( edit då ej sant) även om du betalar mer procent. Du får avkastning på den uppskjutna skatten (om du kan betala längre skatt sen)A atomlab skrev:

Redigerat:

Intuitivt tänker man ju så, men...Attitudeswe skrev:

Om du gör en skattefri avsättning på 100 kr och får 50% avkastning har du 100*1,50 = 150 kr.

Efter 30% skatt blir det 150*0,70 = 105 kr kvar i fickan.

Om du betalar 30% skatt i förskott på avsättningen 100 kr har du 100*0,70 = 70 kr att investera. Med 50% avkastning blir det 70*1,50 = 105 kr kvar i fickan(!)