Ossian K Olsson

Hobbyelektriker

· Limhamn

· 2 304 inlägg

Ossian K Olsson

Hobbyelektriker

- Limhamn

- 2 304 inlägg

Hej

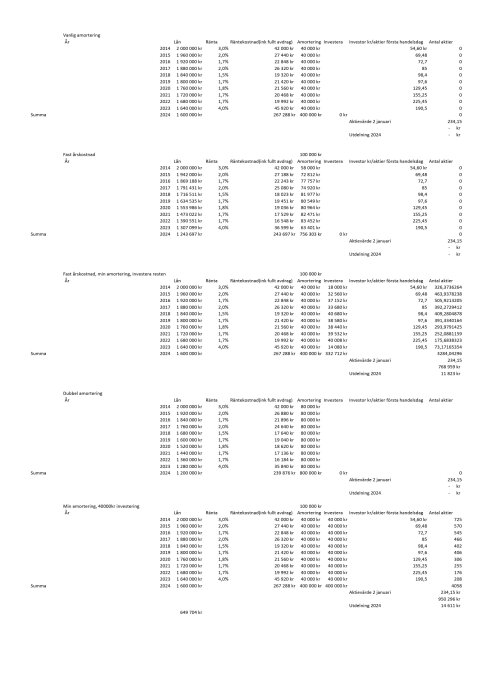

Som en uppföljning av den här tråden https://www.byggahus.se/forum/threads/amortera-extra-eller-fondspara.517344/ har jag gjort vissa räkneexempel

Uträkningen är inte 100% korrekt utan kanske 98% på grund av att den är på årsnivå och inte månadsnivå. Det är fem olika exempel. Lån på 2 mkr i alla exempel och det går 10 år tillbaka i tiden. Med andra ord "vad skulle jag gjort om man kunde hoppa tillbaka 10 år". Fullt ränteavdrag gäller samt jag har försökt få till skatten på ISK-konto på 1% årligen. Investeringarna görs i Investor B första handelsdagen per år. Jag har inte tagit med utdelningen, den borde ge ca 50 tkr extra men jag har inte tid att ta fram historiska data.

Exempel 1 Rak amortering 50 år.

Efter 10 år har man kvar 1,6 mkr i lån, 0 kr i aktier, total räntekostnad 267 tkr

Exempel 2 Fast årskostnad 100 tkr (100 tkr - räntekostnade = årets amortering)

Efter 10 år har man kvar 1,25 mkr i lån, 0 kr i aktier, total räntekostnad 243 tkr

Exempel 3 Fast årskostnad 100 tkr, rak amortering 50 år, investera överskottet

Efter 10 år har man kvar 1,6 mkr i lån, 769 tkr i aktier, total räntekostnad 267 tkr

Gör man en extra amortering år 10 så har man kvar 831 tkr i lån

Exempel 4 Amortera i 25 års takt (dubbel amortering)

Efter 10 år har man kvar 1,2 mkr i lån, o kr i aktier, total räntekostnad 240 tkr

Exempel 5 Rak amortering 25 år, 40000 kr i investering per år

Efter 10 år har man kvar 1,6 mkr i lån, 950 tkr i aktier, total räntekostnad 267 tkr.

Gör man extra amortering år 10 så har man kvar 650 tkr i lån

Rent ekonomiskt är det således mycket bättre att investera sina pengar (I vettiga investeringar) än att göra den extra amorteringen. Gör man dubbel amortering så har man dessutom bara sparat 27 tkr i räntekostnader senaste 10 åren. Notera dock att de räntorna varit väldigt låga jämfört vad de är nu.

Mvh Ossian

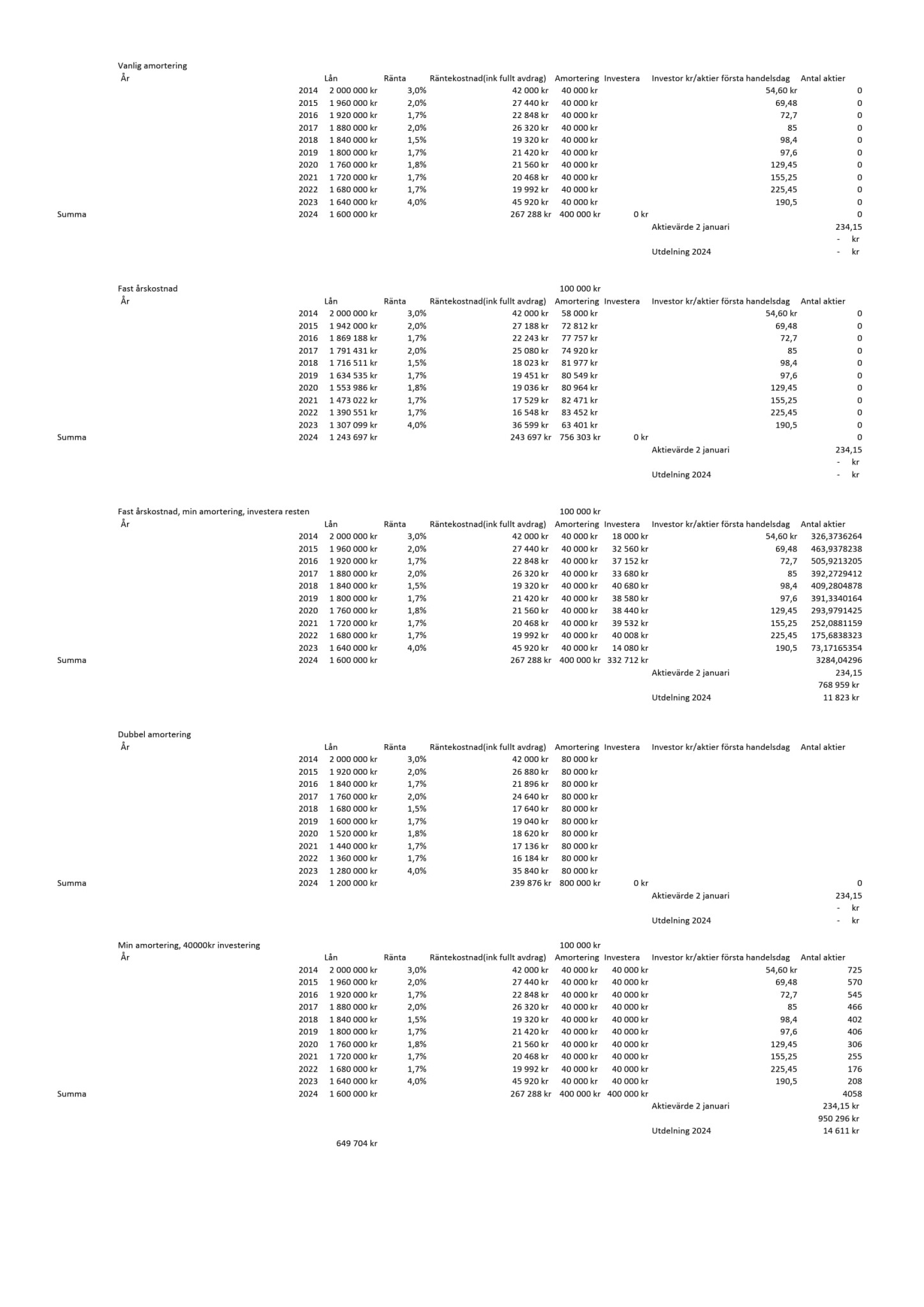

Som en uppföljning av den här tråden https://www.byggahus.se/forum/threads/amortera-extra-eller-fondspara.517344/ har jag gjort vissa räkneexempel

Uträkningen är inte 100% korrekt utan kanske 98% på grund av att den är på årsnivå och inte månadsnivå. Det är fem olika exempel. Lån på 2 mkr i alla exempel och det går 10 år tillbaka i tiden. Med andra ord "vad skulle jag gjort om man kunde hoppa tillbaka 10 år". Fullt ränteavdrag gäller samt jag har försökt få till skatten på ISK-konto på 1% årligen. Investeringarna görs i Investor B första handelsdagen per år. Jag har inte tagit med utdelningen, den borde ge ca 50 tkr extra men jag har inte tid att ta fram historiska data.

Exempel 1 Rak amortering 50 år.

Efter 10 år har man kvar 1,6 mkr i lån, 0 kr i aktier, total räntekostnad 267 tkr

Exempel 2 Fast årskostnad 100 tkr (100 tkr - räntekostnade = årets amortering)

Efter 10 år har man kvar 1,25 mkr i lån, 0 kr i aktier, total räntekostnad 243 tkr

Exempel 3 Fast årskostnad 100 tkr, rak amortering 50 år, investera överskottet

Efter 10 år har man kvar 1,6 mkr i lån, 769 tkr i aktier, total räntekostnad 267 tkr

Gör man en extra amortering år 10 så har man kvar 831 tkr i lån

Exempel 4 Amortera i 25 års takt (dubbel amortering)

Efter 10 år har man kvar 1,2 mkr i lån, o kr i aktier, total räntekostnad 240 tkr

Exempel 5 Rak amortering 25 år, 40000 kr i investering per år

Efter 10 år har man kvar 1,6 mkr i lån, 950 tkr i aktier, total räntekostnad 267 tkr.

Gör man extra amortering år 10 så har man kvar 650 tkr i lån

Rent ekonomiskt är det således mycket bättre att investera sina pengar (I vettiga investeringar) än att göra den extra amorteringen. Gör man dubbel amortering så har man dessutom bara sparat 27 tkr i räntekostnader senaste 10 åren. Notera dock att de räntorna varit väldigt låga jämfört vad de är nu.

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Mvh Ossian

Redigerat:

Det är bättre OM vi antar att aktiefonder alltid ökar i värde, över en tillräckligt lång period. Det är en rätt rimlig hypotes när man tittar historiskt. Men det finns en (svårbedömd) risk i det antagandet. Risken är garanterat låg, men inte noll.

Dvs. du får den högre avkastningen jämfört med amortering för att du tar en risk. Risken är troligen så låg att man bör ta den. Men OM den skulle slå in, så lär man ångra sig.

Dvs. du får den högre avkastningen jämfört med amortering för att du tar en risk. Risken är troligen så låg att man bör ta den. Men OM den skulle slå in, så lär man ångra sig.

Med facit i hand vet alla vad de skulle ha gjort.

Jag anser att man skall se upp lite med att investera hur mycket som helst på börsen. Anledningen till det är inte att det är en dålig investering, men man har redan en väldig massa pensionskapital investerat där. Kanske inte så mycket när man är 25, men desto med när man passerat 50. Många har flera miljoner i tjänstepension och PPM som är investerat på börsen, och är väldigt beroende av att den fortsätter gå hyggligt för att de skall kunna leva drägligt som pensionärer. I synnerhet om de avser att bli gamla och låter tjänstepensionen betalas ut under 20 år.

Jag tycker den exponeringen mot börsen räcker tills mitt hus är betalt, tills mina studielån är betalda, tills alla andra lån är borta och man har "always enough" på kontot. Sen är väl börsen OK igen, men då har du ju några ägg i en annan korg. En börskrash i stil med 2000-2002 när börsen gick ned drygt 70% på tre år kan ruinera dig för hela livet.

Jag anser att man skall se upp lite med att investera hur mycket som helst på börsen. Anledningen till det är inte att det är en dålig investering, men man har redan en väldig massa pensionskapital investerat där. Kanske inte så mycket när man är 25, men desto med när man passerat 50. Många har flera miljoner i tjänstepension och PPM som är investerat på börsen, och är väldigt beroende av att den fortsätter gå hyggligt för att de skall kunna leva drägligt som pensionärer. I synnerhet om de avser att bli gamla och låter tjänstepensionen betalas ut under 20 år.

Jag tycker den exponeringen mot börsen räcker tills mitt hus är betalt, tills mina studielån är betalda, tills alla andra lån är borta och man har "always enough" på kontot. Sen är väl börsen OK igen, men då har du ju några ägg i en annan korg. En börskrash i stil med 2000-2002 när börsen gick ned drygt 70% på tre år kan ruinera dig för hela livet.

Klicka här för att svara