Självbyggare

· Stockholm

· 8 228 inlägg

Om du vill ha rörligt, så varför binda de andra ?

Om du får bättre ränta så är det väl iofs en bra ide, annars är det väl bättre att släppa över alla till rörligt allteftersom ?

/K

Om du får bättre ränta så är det väl iofs en bra ide, annars är det väl bättre att släppa över alla till rörligt allteftersom ?

/K

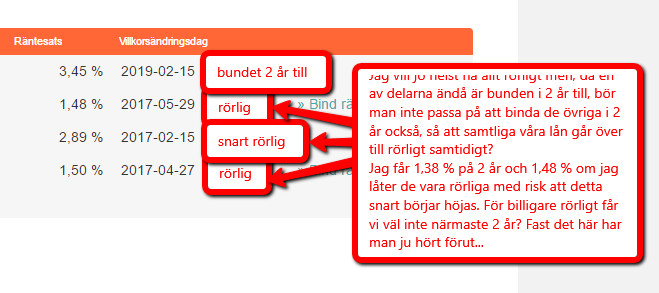

Jo, jag vill ha alla delar rörliga för att kunna konkurrensutsätta bankerna och eventuellt byta bank om det gynnar mig.

Men eftersom en av delarna ändå är bunden i exakt 2 år till, så hjälper det mig egentligen inte att 3 delar är rörliga, eftersom jag ändå inte kan lämna banken. Därför funderar jag på att binda de 3 delar som är rörliga på 2 år och då kommer alla våra delar bli rörliga samtidigt om 2 år.

Jag kan nämligen få lägre 2-årig än den rörliga och samtidigt så känns det smått omöjligt att de rörliga räntorna skulle kunna gå ner närmaste 2 år. Men jag kan ha missat något, så därför ber jag om råd.

Men eftersom en av delarna ändå är bunden i exakt 2 år till, så hjälper det mig egentligen inte att 3 delar är rörliga, eftersom jag ändå inte kan lämna banken. Därför funderar jag på att binda de 3 delar som är rörliga på 2 år och då kommer alla våra delar bli rörliga samtidigt om 2 år.

Jag kan nämligen få lägre 2-årig än den rörliga och samtidigt så känns det smått omöjligt att de rörliga räntorna skulle kunna gå ner närmaste 2 år. Men jag kan ha missat något, så därför ber jag om råd.

Nej, jag ska inte bryta något i förtid. Om 2 år, när den sista bundna delen (ca 1 mille) blir obondet, då är alla våra lån obundna och vi har möjlighet till att lämna banken om vi känner för det.

Frågan är om jag ska binda de rörliga under tiden som vi ändå väntan på den bundna delen att bli obunden. Svårt att förklara på annat sätt")

Frågan är om jag ska binda de rörliga under tiden som vi ändå väntan på den bundna delen att bli obunden. Svårt att förklara på annat sätt

Självbyggare

· Stockholm

· 8 228 inlägg

Får du lägre ränta på 2-åringen så ärdet nog en bra deal.

Att ha fast är ju för att man vill ha en "försäkring" mot ränteuppgångar. I längden lönar det sig nästan aldrig (om man kikar historiskt sett) om man inte har en väldig tur och prickar precis rätt...

Huruvida den rörliga faktiskt går ned f.o.m. nu är det ju ingen som vet (att den 2-åriga ligger lägre tyder iofs på det, då bankernas "experter" trots allt oftare har rätt än en glad amatör) men jag misstänker att skillnaden inte är så stor att "försäkringspengen" är rätt låg.

/K

Att ha fast är ju för att man vill ha en "försäkring" mot ränteuppgångar. I längden lönar det sig nästan aldrig (om man kikar historiskt sett) om man inte har en väldig tur och prickar precis rätt...

Huruvida den rörliga faktiskt går ned f.o.m. nu är det ju ingen som vet (att den 2-åriga ligger lägre tyder iofs på det, då bankernas "experter" trots allt oftare har rätt än en glad amatör) men jag misstänker att skillnaden inte är så stor att "försäkringspengen" är rätt låg.

/K

Klicka här för att svara

Liknande trådar

-

Avslutad: Vinn en välbalanserad 18V tigersåg med batteri och laddare

Tävling -

Polera bänkskiva med vitgörande för att rädda gulnad bänkskiva

Möbelsnickeri -

Vilken verkningsgrad har ni på era batterier?

Solceller, Solfångare, Solenergi -

Sån där tunn metalltråd att binda ihop sladdar med

Internet - Fiber, Bredband, 4G och 5G -

Snart dags att binda lånet. Behöver råd.

Priser, Kalkyler, Fastighetsskatt m m.