235 408 läst ·

2 000 svar

235k läst

2,0k svar

Huspriser upp eller ner? (Snillen spekulerar!)

Kanske för att det inte finns så många helt renodlade "kontorsråttor" som kan sitta isolerade och göra sitt arbete? Kanske för att det är så få som bor långt ifrån jobbet att det känns meningsfullt att jobba hemma.Cheesus skrev:

De flesta företag har någon form av teamarbete, formellt eller informellt, men relativt ofta behöver man resa sig från stolen och gå och fråga en arbetskamrat vad som menas.

Det handlar dessutom om plats i bostaden att arbeta på. Ett hemmakontor under trappen där man har lite papper och betalar räkningar ifrån är väl en sak, men skall man vistas där 40 timmar i veckan vill man ha ett bra kontor.

Och så vill människor också ha lite social samvaro ibland. Få intryck från andra människor och kunna dela med sig av sina erfarenheter över kaffekoppen på fikarasten. Det är en icke helt obetydlig faktor till varför så få arbetar hemma.

Jag har själv mitt företag hemma, men inser att hela Sverige kan inte göra så. Fler skulle göra det om riksdagen stiftade lagar som gjorde arbete hemifrån lika skattegynnat som att åka bil till arbetet.

Vi är helt överens Swetrot i det mesta! Gillar din sista mening. Där finns det mycket miljö att spara.

För att inte komma från topic så tror jag att med bättre skatteregler för distansarbete så utjämnas marknaden med lägre priser i stan och högre på landet.

För att inte komma från topic så tror jag att med bättre skatteregler för distansarbete så utjämnas marknaden med lägre priser i stan och högre på landet.

Det kan nog vara en faktor. Jag tror dock att det viktigaste enskilda förhållandet, som ofta verkar glömmas bort, är:-MH- skrev:

-1. Svenska småhus är i hög utsträckning kreditfinansierade och ägs i praktiken av bankerna till betydande andel. (har hört siffror på 70% snittbelåning av småhus, men det känns osannolikt, kan någon verifiera eller förkasta?)

-2. Även om många enskilda husägare har sålt/bytt under uppgången och inte sitter med så hög belåning så är nästa köpare av samma hus- som också lånar av banker - högre belånad. Sett ur bankernas perspektiv så går det nästan på ett ut på samhällsnivå. En stor del av prisuppgången på bostäder har därför i praktiken "betalats" av bankerna genom ökad kreditgivning.

-3. Fastigheter och småhus kommer att vara betydligt kallare som kreditobjekt under en lång tid framöver. Bostadsbubblan/fastighetsbubblan har brustit worldwide och frågan är om vi under vår livstid kommer att se en liknande uppgång som 98-08 igen i reala temer? Bankerna kommer därför att vara betydligt ovilligare att finansiera småhusköp.

Med beaktande av ovan tror jag därför att småhuspriserna kommer att sjunka och återhämta sig först om 8-15 år, mätt i reala termer. Stellan brukar ha rätt i längden,

, så jag gissar på 30% när stormen väl har lagt sig.

, så jag gissar på 30% när stormen väl har lagt sig. Jag tror också vi kommer att få se nya inflationsmått som beaktar prisökningen på bostäder, inte bara ökningen av finansieringskostnader. Något som i så fall skulle innebära snabbare räntehöjningar för att motverka bostadsbubblor i dess linda, och därmed sätta en hemsko på prisökningar.

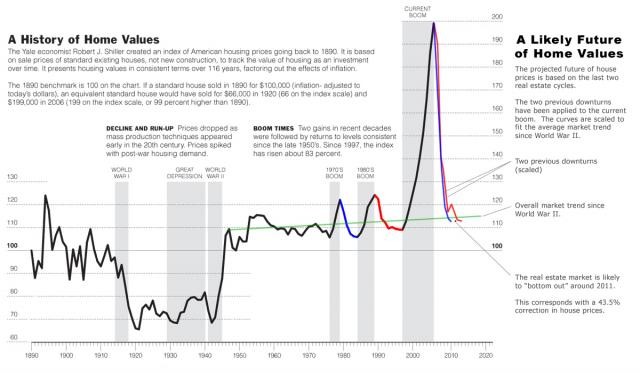

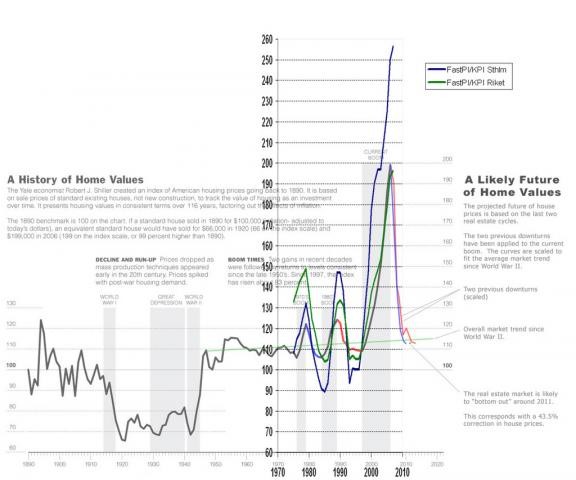

Det är lite skillnad om vi pratar realt resp nominellt. Står priserna stilla nominellt i 8-10 år, så har vi en real nedgång på 30%. Det borde finnas fin statistik på huspriser i reala termer de senaste 50 åren. Har någon en sådan graf?

Jag är inte ens säker på att vi har en bostadsbubbla, graden av spekulation är inte särskilt stor. Få köper hus för att tjäna pengar.

Och inann någon drar in bostadsrättsmarknaden i Stockholm, så vill jag bara säga att vi pratar om Sverige i stort.

Här förresten en 2,5 år gammal artikel i ämnet:

http://di.se/Nyheter/?page=/Avdelningar/Artikel.aspx?O=RSS&ArticleId=2006%5c03%5c13%5c179535

Jag är inte ens säker på att vi har en bostadsbubbla, graden av spekulation är inte särskilt stor. Få köper hus för att tjäna pengar.

Och inann någon drar in bostadsrättsmarknaden i Stockholm, så vill jag bara säga att vi pratar om Sverige i stort.

Här förresten en 2,5 år gammal artikel i ämnet:

http://di.se/Nyheter/?page=/Avdelningar/Artikel.aspx?O=RSS&ArticleId=2006%5c03%5c13%5c179535

Redigerat:

Ser ut att bli en rejäl nergång. Vet inte om källan är densamma från början men har också hört samma sak dvs att huspriserna i USA fortfarande är övervärderade till 50%. I Sverige där bostadspriserna knappt har börjat falla ännu är läget antagligen ännu värre.Nyfniken skrev:

Du har visst spekulation i systemet men inte på det gängse sättet. När banker lånar ut amorteringsfritt till 95-100% av marknadsvärdet (definierat som den som vinner en budgivningskarusell) på en underliggande produkt som man vet kräver reninvestering över tiden i form av underhåll. Då spekuleras det i stigande marknadspriser. Finns inget annat sätt att få en sådan kalkyl att gå ihop när du vet att du över tiden måste lägga in kanske 20 000 om året för att bibehålla byggnadens funktion och värde.-MH- skrev:

"När banker lånar ut amorteringsfritt till 95-100% av marknadsvärdet på en underliggande produkt som man vet kräver reninvestering över tiden i form av underhåll. Då spekuleras det i stigande marknadspriser."frjo7205 skrev:Du har visst spekulation i systemet men inte på det gängse sättet. När banker lånar ut amorteringsfritt till 95-100% av marknadsvärdet (definierat som den som vinner en budgivningskarusell) på en underliggande produkt som man vet kräver reninvestering över tiden i form av underhåll. Då spekuleras det i stigande marknadspriser. Finns inget annat sätt att få en sådan kalkyl att gå ihop när du vet att du över tiden måste lägga in kanske 20 000 om året för att bibehålla byggnadens funktion och värde.

Det där förstod inte jag. Är jag dum eller har du lust att förklara vad du menar?

Redigerat:

Det spelar ingen roll om de så bara lånade ut 50%, om man varken amorterar eller reinvesterar så kommer pantens värde att understiga lånet så småningom.frjo7205 skrev:

Så jag förstår inte vad belåningsgraden har med saken att göra.

Anders S: För att säkerhetens värde skall vara större än kreditens värde över tiden, krävs amortering samt samt konstanta marginaler för förändringar av marknadspriset. Om tillgången - huset - minskar i värde pga förslitning och prisbilden ligger stilla, krävs amortering i en takt som motsvarar förslitningen för att säkerheten skall vara värd mer än krediten.

För exempelvis guld sker ingen förslitning. Guldet ligger i bankvalvet och påverkas inte av annat än marknadspriset. Ett hus påverkas både av förslitning och marknadspriset.

Är du med?

Edit: Lägger till lite mer...

Exempel: Antag att du har 95 % belåning på en bebyggd fastighet som köptes för 1 000 000:-. Lånet är amorteringsfritt.

Efter tio år kan vi schablonmässigt anta att det skulle krävas investeringar för 100 000:- för att få fastigheten i samma skick som den var år 1. (Detta bygger på schabloner och tumregler för ett småhus förslitning över tiden).

Om marknadsläget var identiskt och inflationen varit 0%, skulle husets marknadspris vara 900 000:-. Då har banken en kredit på 950 000:- med en säkerhet värd 900 000:-.

För att bankens kalkyl skall gå ihop med godtagbar risknivå krävs antagandet om att marknadspriserna på huset skall stiga och därmed kompensera för värdeförlusten. Annars skulle banken kräva amortering. Risken kan förvisso också kompenseras med högre ränta. Men överlag och över tiden föreligger en spekulation i ökade marknadspriser för fastigheter när man lånar ut med 90-100% belåningsgrad utan amorteingskrav.

För exempelvis guld sker ingen förslitning. Guldet ligger i bankvalvet och påverkas inte av annat än marknadspriset. Ett hus påverkas både av förslitning och marknadspriset.

Är du med?

Edit: Lägger till lite mer...

Exempel: Antag att du har 95 % belåning på en bebyggd fastighet som köptes för 1 000 000:-. Lånet är amorteringsfritt.

Efter tio år kan vi schablonmässigt anta att det skulle krävas investeringar för 100 000:- för att få fastigheten i samma skick som den var år 1. (Detta bygger på schabloner och tumregler för ett småhus förslitning över tiden).

Om marknadsläget var identiskt och inflationen varit 0%, skulle husets marknadspris vara 900 000:-. Då har banken en kredit på 950 000:- med en säkerhet värd 900 000:-.

För att bankens kalkyl skall gå ihop med godtagbar risknivå krävs antagandet om att marknadspriserna på huset skall stiga och därmed kompensera för värdeförlusten. Annars skulle banken kräva amortering. Risken kan förvisso också kompenseras med högre ränta. Men överlag och över tiden föreligger en spekulation i ökade marknadspriser för fastigheter när man lånar ut med 90-100% belåningsgrad utan amorteingskrav.

Redigerat: