22 360 läst ·

74 svar

22k läst

74 svar

Hur göra med 2,5 miljoner i pension?

Tjänstepensionerna kan man plocka ut lite varierat om man har flera, från 55 år med 5 års löptid som kortast, tänk på att om man har aktiverat en utbetalning så går det inte att backa. Med andra ord kan man inte ta ut olika belopp årsvis som efterfrågades.

I TS fall är det dock lite väl klent och att sluta jobba i förtid kommer inte att tillåta några extra utsvävningar, så tipset är att jobba vidare i minst fem år till.

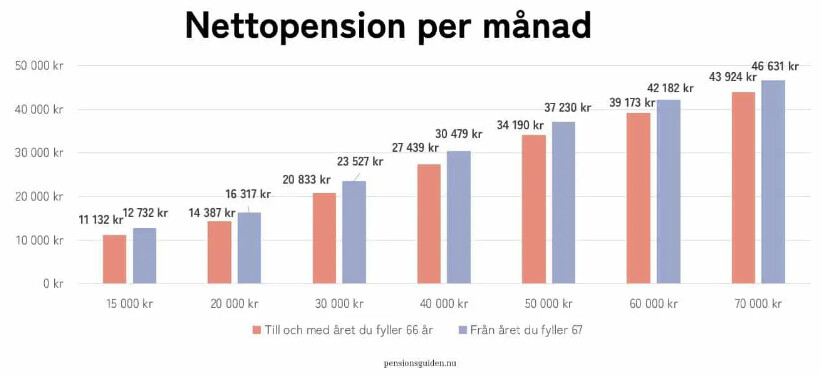

Skatteeffekten är negativ vid tidigt uttag normalt ca 2400 :-/månad upp till 67/68 års ålder och än högre för er yngre.

Allt handlar ju om vilket (ekonomiskt) liv man har haft före pension och vilket man vill ha efteråt, där skiljer det nog åtskilligt mellan oss medborgare i vad som anses dräglig tillvaro.

Men allt är inte pengar, jag har alltid fört statistik på vårt hushåll efter varje år, så jag har järnkoll på vad som går åt för att överleva eller spendera på olika nivåer. Vid 55 år bestämde jag mig att sluta jobba vid 60 ungefär och så blev det, jag får ut 88% av lönen i 10 år vilket både räcker och blir över sedan blir det 45% livet ut plus sparat kapital så jag sover lugnt i mitt obelånade bo😋

I TS fall är det dock lite väl klent och att sluta jobba i förtid kommer inte att tillåta några extra utsvävningar, så tipset är att jobba vidare i minst fem år till.

Skatteeffekten är negativ vid tidigt uttag normalt ca 2400 :-/månad upp till 67/68 års ålder och än högre för er yngre.

Allt handlar ju om vilket (ekonomiskt) liv man har haft före pension och vilket man vill ha efteråt, där skiljer det nog åtskilligt mellan oss medborgare i vad som anses dräglig tillvaro.

Men allt är inte pengar, jag har alltid fört statistik på vårt hushåll efter varje år, så jag har järnkoll på vad som går åt för att överleva eller spendera på olika nivåer. Vid 55 år bestämde jag mig att sluta jobba vid 60 ungefär och så blev det, jag får ut 88% av lönen i 10 år vilket både räcker och blir över sedan blir det 45% livet ut plus sparat kapital så jag sover lugnt i mitt obelånade bo😋

Redigerat:

Välkommen i klubben som lever som planerat!TorpAnders skrev:

Helt rätt, har man bestämt uttaget av tjänstepension kan man inte ändra.

Men man kan ändra uttaget av den allmänna pensionen när som helst.

Finns visst tjänstepensioner man kan ändra uttagstid på efter 5 år (eller om det var vart femte år t.o.m.). Hört vid en pensionsgenomgång på Skandia. Har inte kollat än om jag har några sådana.D Dilato skrev:

Jag har två hos Skandia och ingen går ett ändra när man väl valt och tror att det gäller alla.K Kane skrev:

Dock är en ändring föreslagen av regeringen men inte i kraft ännu.

https://www.minpension.se/allt-om-pensioner/ta-ut-pension/gar-det-att-angra-pensionsuttaget

Det är väl ungefär lika här , lever som man gjorde när man jobbade. Det viktigaste trorTjänstepensionerna kan man plocka ut lite varierat om man har flera, från 55 år med 5 års löptid som kortast, tänk på att om man har aktiverat en utbetalning så går det inte att backa. Med andra ord kan man inte ta ut olika belopp årsvis som efterfrågades.

I TS fall är det dock lite väl klent och att sluta jobba i förtid kommer inte att tillåta några extra utsvävningar, så tipset är att jobba vidare i minst fem år till.

Skatteeffekten är negativ vid tidigt uttag normalt ca 2400 :-/månad upp till 67/68 års ålder och än högre för er yngre.

Allt handlar ju om vilket (ekonomiskt) liv man har haft före pension och vilket man vill ha efteråt, där skiljer det nog åtskilligt mellan oss medborgare i vad som anses dräglig tillvaro.

Men allt är inte pengar, jag har alltid fört statistik på vårt hushåll efter varje år, så jag har järnkoll på vad som går åt för att överleva eller spendera på olika nivåer. Vid 55 år bestämde jag mig att sluta jobba vid 60 ungefär och så blev det, jag får ut 88% av lönen i 10 år vilket både räcker och blir över sedan blir det 45% livet ut plus sparat kapital så jag sover lugnt i mitt obelånade bo😋

jag är att få bort sina skulder före man går i pension , sen underlättar det ju stort att vara

två i hushållet.

Två i ett hushåll påverkar mycket. Vi har planerat våra uttag utifrån att båda ska kunna leva "drägligt" med sin egen pension. Att tänka på hur man vill hantera efterlevandeskydd, har den ena parten betydligt lägre pension ska man åtminstone fundera över det. Även tankar kring att bo kvar i nuvarande bostad om det finns sparat kapital eller frigöra det via ny boendeform.galento skrev:

Det viktiga är att i tid veta förutsättningarna som gäller.

TS fråga är i princip omöjlig att svara på då man måste veta hela "livsbilden", nu är det bara lite svepande funderingar om egna investeringar, bra att kunna ta ut "200-300-400 tusen", etc.

Om du tagit ut pension före det att skatten förändras på förvärvsinkomst vilket framöver är 67 år.K Kane skrev:

Tidigare var det 65 år. Det är det som idag kallats kompensation till 57or och 59or (födelseår), där man inte tänkte på att 57 som tagit ut pension plötsligt påverkades av ålder och regelverk retroaktivt ändrades till året man fyllde 66 år.

Eller min översta länk i tidigare inlägg

Så tar man ut pension före riktålder 67 år ska man tänka på skatteinbetalning. Utbetalarna tar inte hänsyn till det, inte de jag har, så antingen begär man justering eller kalkylerar med kvarskatt. Och det blir för de flesta en femsiffrig summa.

Klicka här för att svara