Hej alla!

Jag satt och jämförde bolåneräntor här på Byggahus och reagerade på några poster i listan över rapporterade räntor, sorterat från lägsta. Särskilt dessa fångade min uppmärksamhet:

Det verkar väldigt märkligt med tanke på att Nordeas listränta för rörligt lån idag ligger på ca 4,04 %, och snitträntan för nya lån ligger runt 3 % beroende på bindningstid och belåning. Även om man får rabatter, känns det svårt att förstå hur en så låg ränta som 1,70 % ens är möjlig under våren/sommaren 2025, särskilt vid hög belåningsgrad.

Jag undrar därför:

Någon som har nån aning? 🙂

Jag satt och jämförde bolåneräntor här på Byggahus och reagerade på några poster i listan över rapporterade räntor, sorterat från lägsta. Särskilt dessa fångade min uppmärksamhet:

- 1,70 % hos Nordea för ett lån på 3 400 000 kr, 1 års bindningstid, 81 % belåningsgrad (rapporterat juni 2025)

- 2,14 % hos Nordea för samma belopp och belåningsgrad, men 3 mån bindningstid (rapporterat i april)

- 1,50 % hos Handelsbanken för ett 3-årigt lån (rapporterat dec 2024)

Det verkar väldigt märkligt med tanke på att Nordeas listränta för rörligt lån idag ligger på ca 4,04 %, och snitträntan för nya lån ligger runt 3 % beroende på bindningstid och belåning. Även om man får rabatter, känns det svårt att förstå hur en så låg ränta som 1,70 % ens är möjlig under våren/sommaren 2025, särskilt vid hög belåningsgrad.

Jag undrar därför:

- Är det någon som vet om detta kan bero på någon särskild kampanj eller intern förhandling?

- Kan det vara inaktuella uppgifter som blivit felrapporterade?

- Eller speglar det kanske något annat än ett faktiskt bolån, t.ex. ett internt överflyttat lån från en gammal bunden ränta?

- Eller har någon råkat lägga in sin sparränta? 😂

Någon som har nån aning? 🙂

@MrJimmy verkar ju vara lite aktiv på forumet i nutid, så han kanske själv vill avslöja hur man får dessa fina räntor?N nicmarxp skrev:

Annars får man nog ta listan med en nypa salt. Har vid tidigare tillfällen noterat att listans snitt legat en bra bit under det "officiella" snittet, och det är klart, det är roligare och mer troligt att man delar med sig om sina räntor om man har ett aktivt intresse och förhandlat till sig en bra ränta, än om man ligger som passiv kassako. Så det är väl föga förvånande.

Tidigare har också t.ex. Avanzas "superbolån" toppat listorna, och det var ju ett lån där det ställdes avsevärda motkrav i form av investerat kapital. Som ett exempel på förklaring till att vissa räntor kan sticka ut.

Skulle kunna vara någon bankanställd. De får extremt låg ränta som löneförmån. Blir beskattade för förmånen.

Aha, ja man är ju intresserad om det ens är möjligt att nå såna räntor, och man önskar att det fanns en kommentar om speciella förhållanden, så det inte bara är folk som tävlar om att lägga upp lägsta möjliga som nån slags tävling.. 😝

C cpalm skrev:@MrJimmy verkar ju vara lite aktiv på forumet i nutid, så han kanske själv vill avslöja hur man får dessa fina räntor?

Annars får man nog ta listan med en nypa salt. Har vid tidigare tillfällen noterat att listans snitt legat en bra bit under det "officiella" snittet, och det är klart, det är roligare och mer troligt att man delar med sig om sina räntor om man har ett aktivt intresse och förhandlat till sig en bra ränta, än om man ligger som passiv kassako. Så det är väl föga förvånande.

Tidigare har också t.ex. Avanzas "superbolån" toppat listorna, och det var ju ett lån där det ställdes avsevärda motkrav i form av investerat kapital. Som ett exempel på förklaring till att vissa räntor kan sticka ut.

Hej,

Jag svarar liknande som dem som tidigare skickat meddelande till mig om räntan.

Jag arbetar på bank och får rabatt på räntan (Kanske lite tråkigt svar). Bankvärlden är en väldigt intressant bransch och det finns många olika intressanta områden att arbeta inom. Jag själv började inom kundtjänsten och arbetade mig sedan vidare internt i banken. Än idag saknar jag att arbeta på kundtjänsten med alla härliga kunder. Jag vet att mina bransch kollegor har liknande förmåner men den beräknas på olika sätt. Är man intresserad av att arbeta på bank så kan jag väl rekommendera börja i kundtjänsten på den bank där ledig tjänst finns 😊

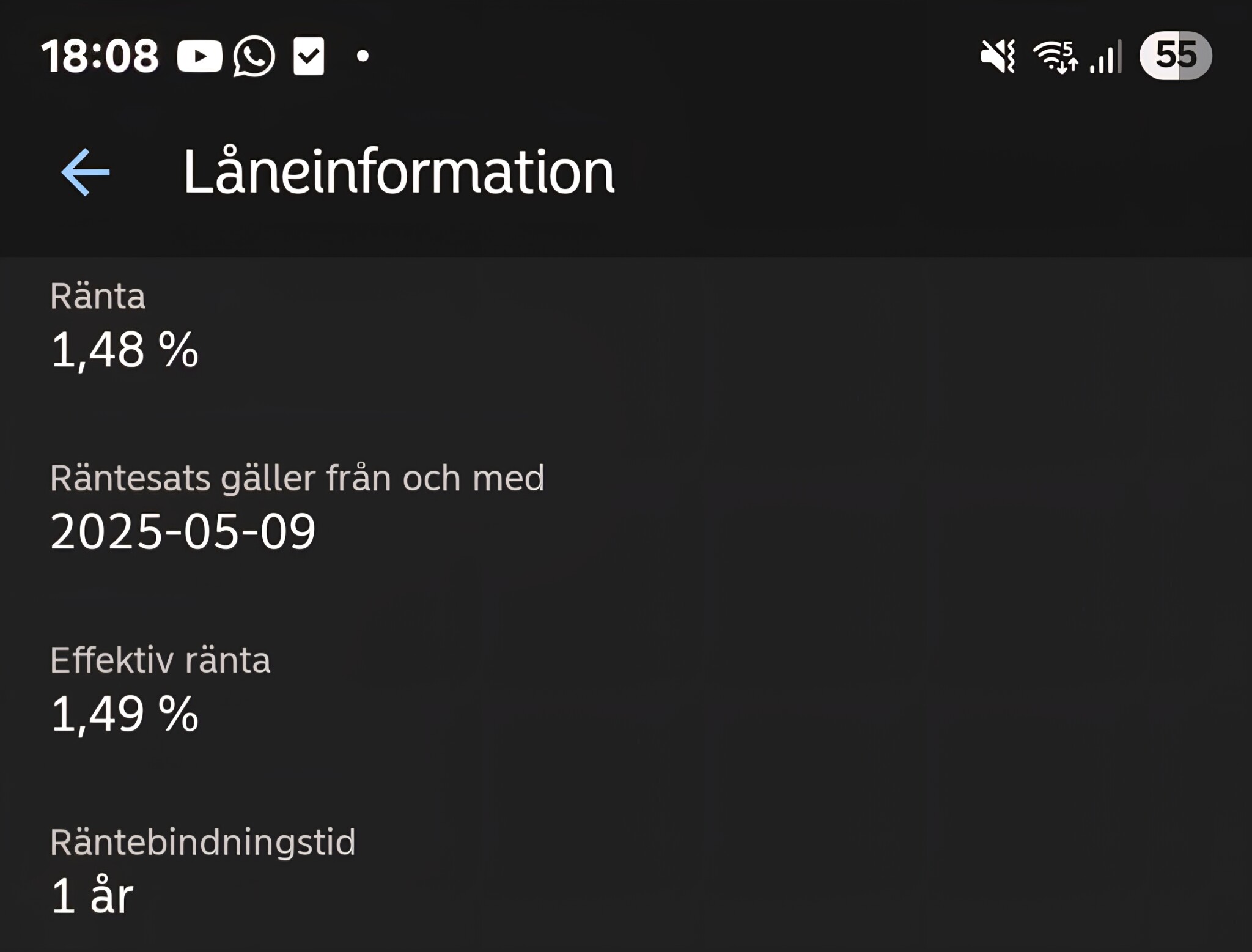

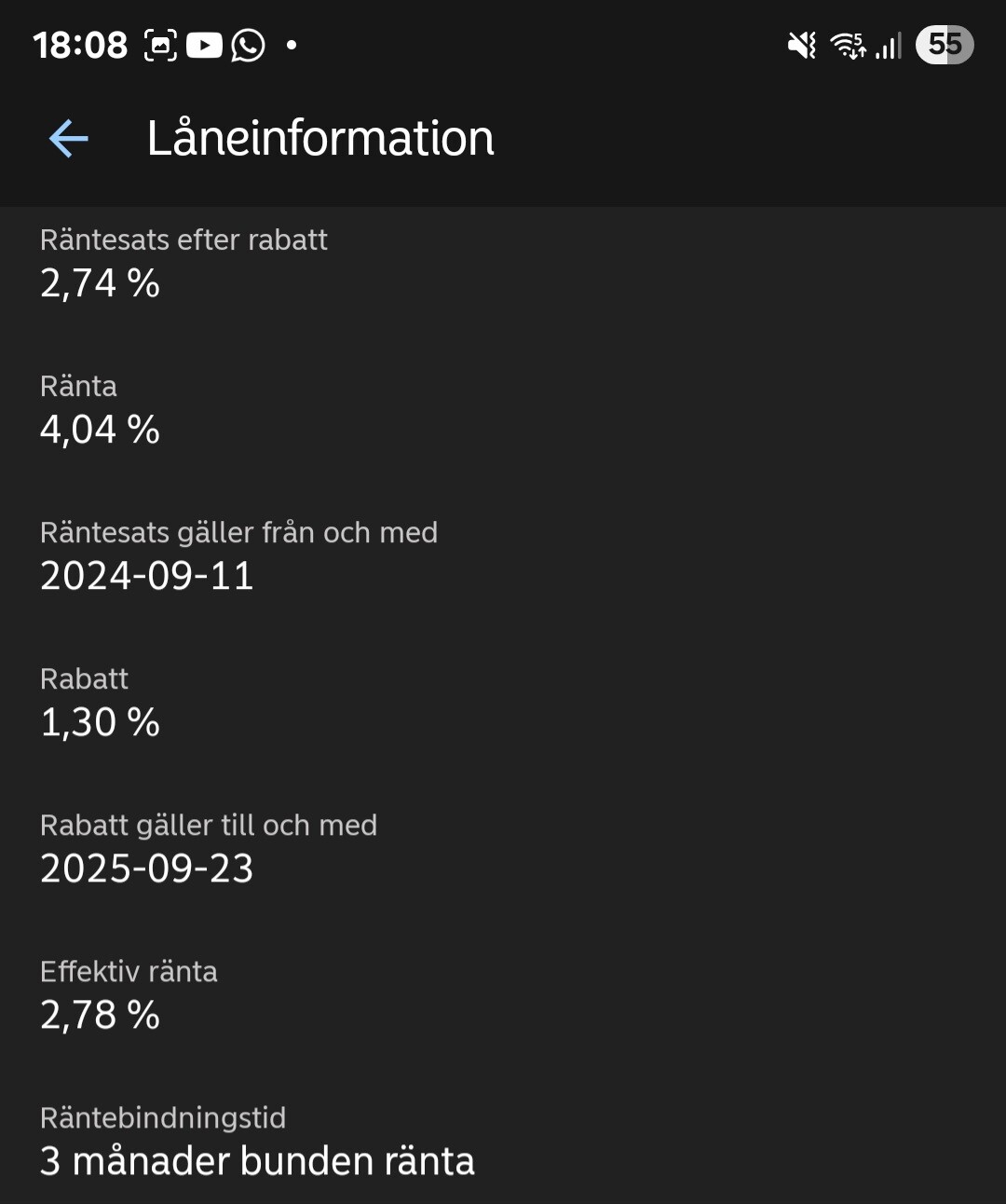

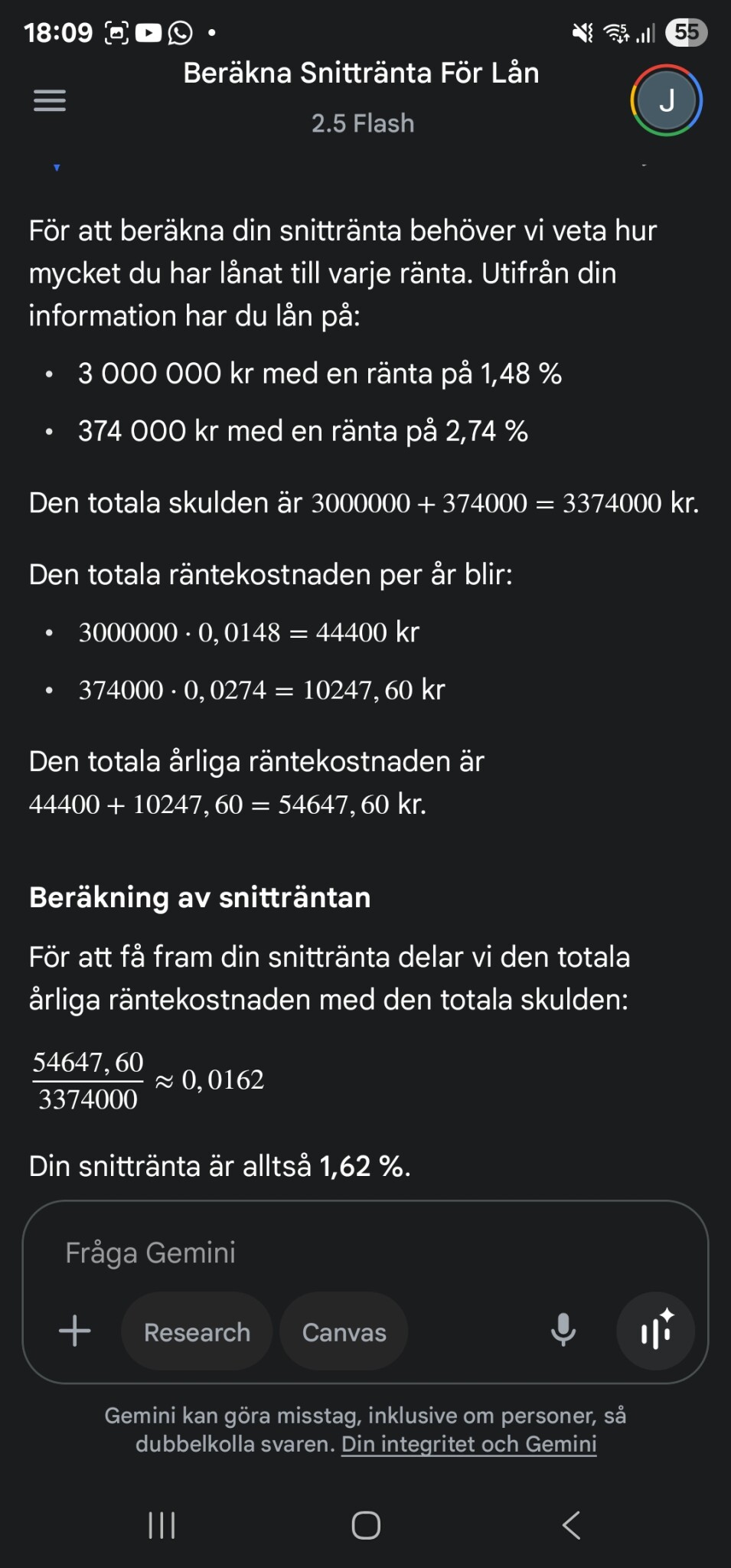

Bifogar skärmdump på räntan/orna jag har och snitträntan som bevis på räntan.

Redigerat:

Ja, och det blir ju inte så intressant att rapportera in.H hempularen skrev:

Min fru är bankanställd (storbank), och vi tog en 5-åring på 1,59 2022 (2 milj.). Just nu ligger rörligt personallån (över 2 milj) på 2.58.

Hur många hantverkare på detta forumet har inte skrutit med tex låga renoveringskostnader på deras hus 😉. Tror Jimmy visste exakt vad som skulle ske när han la in sina siffror.B bhus2021 skrev:

Nu hoppas ju jag att han inte lägger på för mycket, nu när jag ska fixa lån via han 😀

[/QUOTE]

Intressant! Är det mindre lånet med sämre ränta ett billån?M MrJimmy skrev:Hej,

Jag svarar liknande som dem som tidigare skickat meddelande till mig om räntan.

Jag arbetar på bank och får rabatt på räntan (Kanske lite tråkigt svar). Bankvärlden är en väldigt intressant bransch och det finns många olika intressanta områden att arbeta inom. Jag själv började inom kundtjänsten och arbetade mig sedan vidare internt i banken. Än idag saknar jag att arbeta på kundtjänsten med alla härliga kunder. Jag vet att mina bransch kollegor har liknande förmåner men den beräknas på olika sätt. Är man intresserad av att arbeta på bank så kan jag väl rekommendera börja i kundtjänsten på den bank där ledig tjänst finns 😊

Bifogar skärmdump på räntan/orna jag har och snitträntan som bevis på räntan.

Är det inte så att detta troligtvis är knutet till något större engagemenang i banken genom företag...N nicmarxp skrev:Hej alla!

Jag satt och jämförde bolåneräntor här på Byggahus och reagerade på några poster i listan över rapporterade räntor, sorterat från lägsta. Särskilt dessa fångade min uppmärksamhet:

- 1,70 % hos Nordea för ett lån på 3 400 000 kr, 1 års bindningstid, 81 % belåningsgrad (rapporterat juni 2025)

- 2,14 % hos Nordea för samma belopp och belåningsgrad, men 3 mån bindningstid (rapporterat i april)

- 1,50 % hos Handelsbanken för ett 3-årigt lån (rapporterat dec 2024)

Det verkar väldigt märkligt med tanke på att Nordeas listränta för rörligt lån idag ligger på ca 4,04 %, och snitträntan för nya lån ligger runt 3 % beroende på bindningstid och belåning. Även om man får rabatter, känns det svårt att förstå hur en så låg ränta som 1,70 % ens är möjlig under våren/sommaren 2025, särskilt vid hög belåningsgrad.

Jag undrar därför:

Jag frågar inte för att misstänkliggöra någon användare, utan bara för att försöka förstå.. för om detta verkligen stämmer, är det ju fantastiskt att någon lyckats få så bra villkor!

- Är det någon som vet om detta kan bero på någon särskild kampanj eller intern förhandling?

- Kan det vara inaktuella uppgifter som blivit felrapporterade?

- Eller speglar det kanske något annat än ett faktiskt bolån, t.ex. ett internt överflyttat lån från en gammal bunden ränta?

- Eller har någon råkat lägga in sin sparränta? 😂

Någon som har nån aning? 🙂

tex, "jag sätter min omsättning på XX miljoner hos er och alla företagskrediter", vad ger ni då för ränta på mitt bolån.... "