12 061 läst ·

34 svar

12k läst

34 svar

Förhandla bolåneränta (lång post)

Man ska absolut jämföra, men det är viktigt att man jämför rätt saker beroende på ens perspektiv och preferenser. Jag är väldigt nöjd med att veta vad min räntekostnad är de närmsta fem åren på halva bolånet eftersom den är på en (för mig) väldigt rimlig nivå. Att jämföra med en rörlig ränta som ingen i hela världen kan förutse om exempelvis 3 år är irrelevant för mig. Det blir en klassisk "jämföra äpplen med päron".Jonatan79 skrev:

Jag kommer dela upp lånet på 2,3 och 5 år. Största "risken" anser jag personligen ligga i att räntan stiger de närmsta åren och påverka räntekostnaden på de kortare lånen. Att jag skulle missa en räntesänkning på 0,XX % under den perioden stör mig inte då jag är nöjd med dem räntor jag blivit erbjuden.

Trots detta så lägger jag inte hela lånet på 5 år (vet inte om banken ens går med på det, de verkar tycka om att man delar upp lånet), då det kan finnas andra nackdelar med lång bindningstid (exempelvis att jag vill sälja huset efter 3 år och då får betala in kvarvarande räntekostnad för år 4+5).

Hoppas jag inte svamlade för mycket

")

Du låser in dig hos banken och får betala dyrt för att komma loss vilket vi får hoppas att det inte behövs. Varför frågar jag om rörliga räntan då? Jo för att historiskt sett är alltid rörlig lägst på sikt, speciellt i en period om 5 år som i ditt fall så är sannolikheten att rörlig är en vinnare stor. Om du har tuff ekonomi kan försäkringen i bundna räntor vara ett hyggligt val. Jag skulle aldrig binda mer än 2-3 år, kanske 50/50 rörligt / bundet. Banken kommer älska dig, bra kund

Hoppas du har rätt, det är alltid trevligt med låga räntor!Du låser in dig hos banken och får betala dyrt för att komma loss vilket vi får hoppas att det inte behövs. Varför frågar jag om rörliga räntan då? Jo för att historiskt sett är alltid rörlig lägst på sikt, speciellt i en period om 5 år som i ditt fall så är sannolikheten att rörlig är en vinnare stor. Om du har tuff ekonomi kan försäkringen i bundna räntor vara ett hyggligt val. Jag skulle aldrig binda mer än 2-3 år, kanske 50/50 rörligt / bundet. Banken kommer älska dig, bra kund

Jag bryr mig inte om bankens känslor, bara mina. Jag trivs med mig själv

För att komma tillbaka till TS: 1,6% på 5 år låter onödigt högt (speciellt om du kan tänka dig att byta bank). 1,6% är dock ok för att vara Handelsbanken baserat på decemberräntorna.

Gäller även TS, differensen mellan rörlig och den bundna ni funderar på är viktig att väga in i bedömningen, därför jag frågar.P Peacepoor skrev:Hoppas du har rätt, det är alltid trevligt med låga räntor!

Jag bryr mig inte om bankens känslor, bara mina. Jag trivs med mig själv

För att komma tillbaka till TS: 1,6% på 5 år låter onödigt högt (speciellt om du kan tänka dig att byta bank). 1,6% är dock ok för att vara Handelsbanken baserat på decemberräntorna.

Jag har haft några konton hos Nordea i 5 år (Jag har fler konton hos andra aktörer).A Avatar86 skrev:Vi har fått erbjudande på 1,6% på 5 åringen från Handelsbanken.

Listräntorna på alla banker (höjdes den 13/1-2022 till) allt ifrån 1,95% till 2,2% för 5 år.

(Från SEB fick vi ett initialt prospekt på 1,85% och Swedbank initialt 1,9%, SBAB förhandlar ju inte och ger 1,6% som det ser ut nu... men kanske ändras).

Låter 1,6% rimligt?

Hur kan man få lägre?

Här om månaden var det dags för omsättning av bolånet jag har där, jag bundit hälften på 5 år, fick effektiv ränta 1,39 %. Amorteringsfritt.

Lägre belåningsgrad och hög värdering på br/fastighet, liksom högre inkomst uppfattar jag de värdesätter hos bolånekund.

För att svara på frågan: 1,6 % går nog att leva med, men definitivt värt att kolla runt och försöka få lägre.

PS Jag skulle gå in med lägre kontantinsats (än 2,7 mkr) och köpa räntebärande värdepapper för en del istället, som någon annan föreslog.

Inte listräntan, men snitträntan kan vara intressant att följa, tänker jag.

Lycka till!

Ett annat sätt att se detta på….

Lån är relativt statiska och har ju länge haft liten påverkan på hushållsekonomin. Sett över en 10-års period kan man konstatera att den som varit mest våghalsig och lånat mest till köp av bostad i storstadsregioner (mindre städer med gör den delen) har varit vinnare. Nu återstår att se hur länge räntan hålls låg. Min gissning 3-5 år. Kanske kommer den upp lite om ett par år men speciellt kännbar har jag svårt att se att den blir.

Det jobbiga kommer nu för även om man vill spara i fonder, aktier som ju är vanliga sparformer, så är det lite jobbigt att komma igång och vara konsekvent. 100 000kr går upp 60 000 på kort tid för att sedan gå ner igen osv. Eller man kanske går back på sina satsade pengar första året. Men det jag menar är att lån är inte supernoga att vara noga med. Många som gått all in på ränteförhandling och är nöjd över att ha fixat en bra deal som de lagt några timmar på, hade troligen tjänat mer på att läsa några marknadsrapporter och möblerat om lite bland några fonder. Det ens utesluter inte det andra, säger bara att lånen påverkar ens hushållsekonomi ganska lite i jämförelse med att orka se över sitt sparande.

Lån är relativt statiska och har ju länge haft liten påverkan på hushållsekonomin. Sett över en 10-års period kan man konstatera att den som varit mest våghalsig och lånat mest till köp av bostad i storstadsregioner (mindre städer med gör den delen) har varit vinnare. Nu återstår att se hur länge räntan hålls låg. Min gissning 3-5 år. Kanske kommer den upp lite om ett par år men speciellt kännbar har jag svårt att se att den blir.

Det jobbiga kommer nu för även om man vill spara i fonder, aktier som ju är vanliga sparformer, så är det lite jobbigt att komma igång och vara konsekvent. 100 000kr går upp 60 000 på kort tid för att sedan gå ner igen osv. Eller man kanske går back på sina satsade pengar första året. Men det jag menar är att lån är inte supernoga att vara noga med. Många som gått all in på ränteförhandling och är nöjd över att ha fixat en bra deal som de lagt några timmar på, hade troligen tjänat mer på att läsa några marknadsrapporter och möblerat om lite bland några fonder. Det ens utesluter inte det andra, säger bara att lånen påverkar ens hushållsekonomi ganska lite i jämförelse med att orka se över sitt sparande.

Min erfarenhet: Samma bank kan erbjuda olika ränta. Det berör bara på vem handläggaren är. Fråga kompisar som känner nån på banken. En HL erbjöd bra ränta men ville att jag köper deras fonder, han ville se pengar på ISK. Jag råkade berätta till mäklare assistent och hon kontaktade annan person i samma bank som erbjöd bättre ränta utan vilkor.

Binda eller rörligt? Det berör på vad är viktig för dig och din situation (familj, jobb/ekonomi, barn/skolor). Den första gång jag fick bolånet band jag ränta. Det var jätte fel i nov 2008. Tre veckor senare räntan gick ner 2%. Och ytterligare 1% till några månader senare. Idag jag har bundit stor del av lånet till 1.75% för 10 år. En del som jag skulle kunna amortera blev 1.20% i 2 år. Vi tycker att vi ska inte behöva flytta i minst 10 år. Det är viktig för mig att ha stabila kostnader för lånet som kommer troligtvis förlängas. Jag vill inte tänka på inflationen, om det kommer eller inte. Men skulle ränta bli 3%, blir pasta med eget salivet för lunch.

Många har länge rekommenderat att köra rörlig på elpriset också. Och kaminerna är slutsålda idag. Några andra rekommenderar att vänta till sommar för att binda elpris. Tur att jag behöver tänka på det.

Hypoteket, Avanza’s kredit institut (kommer inte ihåg hur det kallas), statlig SSBA är bra konkurrenter till stora banker. Ibland man behöver inte prata med nån, allting skötas online.

Tänk inte på vad banken skulle vilja. Bara hitta en snäll handläggaren som försöker inte leka Wolf of Wall street. Är ränta bra, amortera lite som möjligt om du kan hitta annan investeringsalternativ.

Binda eller rörligt? Det berör på vad är viktig för dig och din situation (familj, jobb/ekonomi, barn/skolor). Den första gång jag fick bolånet band jag ränta. Det var jätte fel i nov 2008. Tre veckor senare räntan gick ner 2%. Och ytterligare 1% till några månader senare. Idag jag har bundit stor del av lånet till 1.75% för 10 år. En del som jag skulle kunna amortera blev 1.20% i 2 år. Vi tycker att vi ska inte behöva flytta i minst 10 år. Det är viktig för mig att ha stabila kostnader för lånet som kommer troligtvis förlängas. Jag vill inte tänka på inflationen, om det kommer eller inte. Men skulle ränta bli 3%, blir pasta med eget salivet för lunch.

Många har länge rekommenderat att köra rörlig på elpriset också. Och kaminerna är slutsålda idag. Några andra rekommenderar att vänta till sommar för att binda elpris. Tur att jag behöver tänka på det.

Hypoteket, Avanza’s kredit institut (kommer inte ihåg hur det kallas), statlig SSBA är bra konkurrenter till stora banker. Ibland man behöver inte prata med nån, allting skötas online.

Tänk inte på vad banken skulle vilja. Bara hitta en snäll handläggaren som försöker inte leka Wolf of Wall street. Är ränta bra, amortera lite som möjligt om du kan hitta annan investeringsalternativ.

Hur menar du? Jag gick in nu och kan utan vidare diskussion sänka min ränta betydligt från SEB där vi har lånen idag. Vilket jag naturligtvis ska ta upp med min handläggare. Hypoteket skulle ge oss 1,04% på tre månader löpande. Storbankerna ligger på mellan 1,26-1,36%P Peacepoor skrev:

Så en ärlig fråga är vad som gör att du tycker att nischbankerna lever på en föråldrad bild? Handlar det inte mer om att de lever på lågt hängande frukt och ger "säkra" låntagare bättre villkor än storbankerna?

Ursäkta om det blev OT.

Min erfarenhet är att det är en nackdel att dela upp lånet i olika löptider. Idag är man skriver på pappret så kan man säkert få en bra deal. Men när det lånet med kort löptid ska läggas om har man inget alternativt än att ta det erbjudande som banken erbjuder och det brukar inte vara det bästa, det är i alla fall min bild av det hela.

Om det är ett befintligt lån som ska förhandlas om så är det alltid bra att ta ut ett amorteringsunderlag. Det är ett tydligt besked till banken att man är på väg bort (den nya banken kräver ett amorteringsunderlag från den befintliga banken). Det är alltid billigare för banken att behålla en befintlig kund än att jaga en ny och amorteringsunderlag har varit en väckarklocka för banken när jag har begärt det.

När det gäller rörligt vs bundet så är det tycke och smak. Trygghet att man vet vad det kostar men man betalar troligen för den tryggheten. Svårt att sia om framtiden men med en stigande inflation så lutar det i alla fall inte åt att räntorna sjunker framöver.

Om det är ett befintligt lån som ska förhandlas om så är det alltid bra att ta ut ett amorteringsunderlag. Det är ett tydligt besked till banken att man är på väg bort (den nya banken kräver ett amorteringsunderlag från den befintliga banken). Det är alltid billigare för banken att behålla en befintlig kund än att jaga en ny och amorteringsunderlag har varit en väckarklocka för banken när jag har begärt det.

När det gäller rörligt vs bundet så är det tycke och smak. Trygghet att man vet vad det kostar men man betalar troligen för den tryggheten. Svårt att sia om framtiden men med en stigande inflation så lutar det i alla fall inte åt att räntorna sjunker framöver.

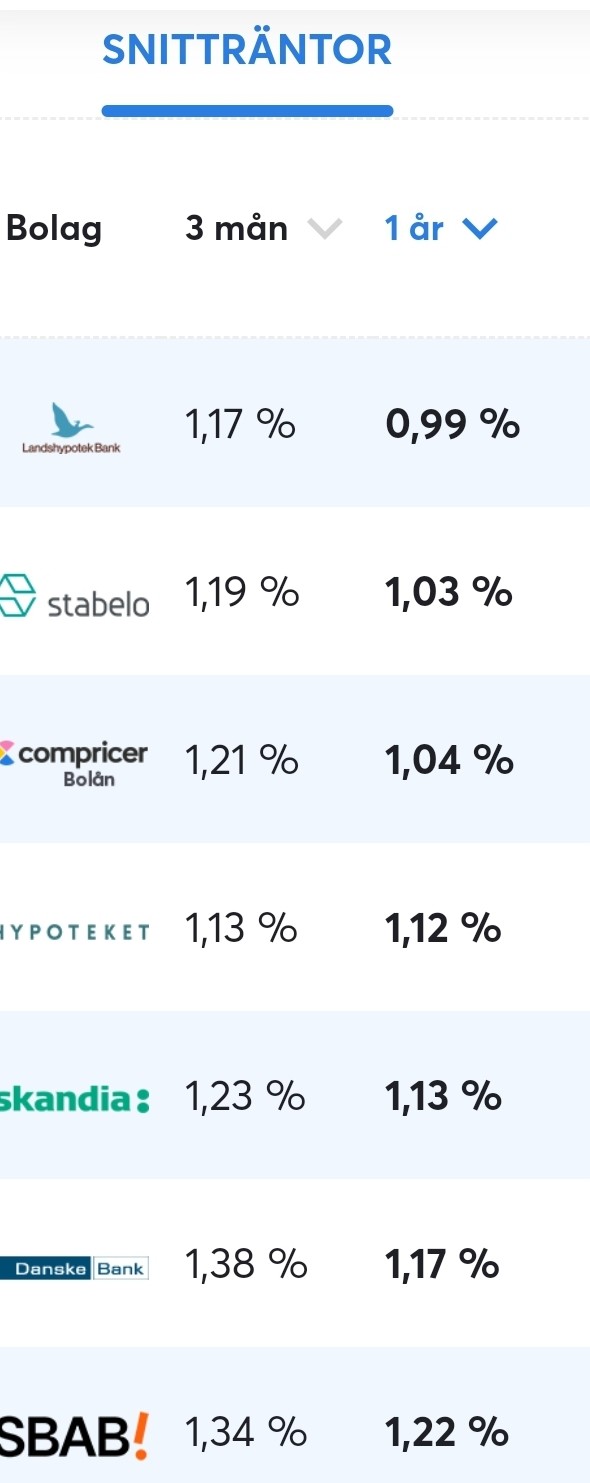

Mitt svar/kommentar gällde detta påståendet: "Hypoteket, landshypotek, SBAB, etc erbjuder bra räntor utan massa diskuterande." Jag tycker statistiken visar att dessa aktörerna inte erbjuder bra räntor längre (de gjorde det förr).Bart skrev:

Hur menar du? Jag gick in nu och kan utan vidare diskussion sänka min ränta betydligt från SEB där vi har lånen idag. Vilket jag naturligtvis ska ta upp med min handläggare. Hypoteket skulle ge oss 1,04% på tre månader löpande. Storbankerna ligger på mellan 1,26-1,36%

Så en ärlig fråga är vad som gör att du tycker att nischbankerna lever på en föråldrad bild? Handlar det inte mer om att de lever på lågt hängande frukt och ger "säkra" låntagare bättre villkor än storbankerna?

Ursäkta om det blev OT.

Hur menar du? Jag gick in nu och kan utan vidare diskussion sänka min ränta betydligt från SEB där vi har lånen idag. Vilket jag naturligtvis ska ta upp med min handläggare. Hypoteket skulle ge oss 1,04% på tre månader löpande. Storbankerna ligger på mellan 1,26-1,36%

Så en ärlig fråga är vad som gör att du tycker att nischbankerna lever på en föråldrad bild? Handlar det inte mer om att de lever på lågt hängande frukt och ger "säkra" låntagare bättre villkor än storbankerna?

Ursäkta om det blev OT.

Vad har du tillgång för statistik?P Peacepoor skrev:

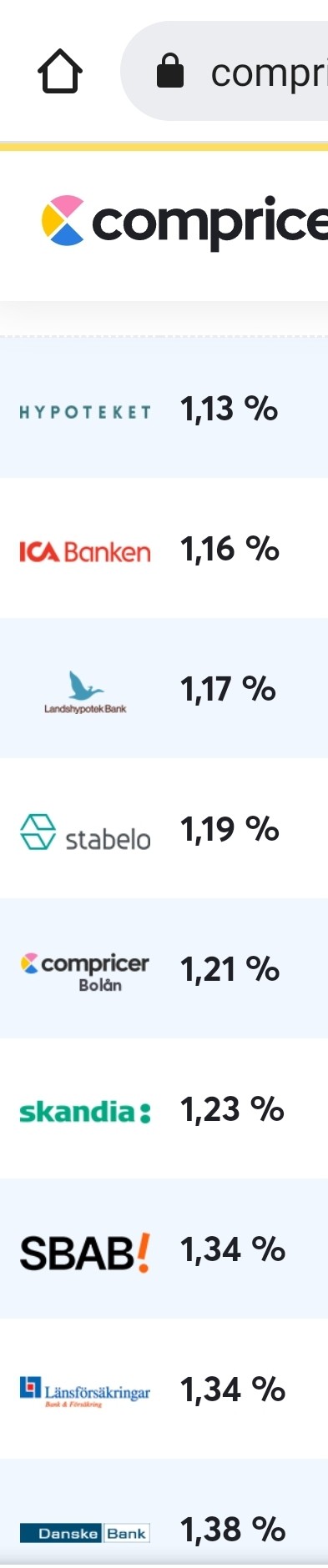

snittränta 3mån ligger ju ovan nämnde aktörer med väldigt låg snittränta.

Sorterar man på 1års bindningstid så ligger de fortfarande med lågs snitträntor jämfört med traditionella banker där man förhandlar.

Men snitträntan är förmodligen missvisande ju längre man är från medelkunden. Ovanstående är sammanställt av compricer, men antar att de använder officiell statistik.

Förövrigt så hade Skandia för ett tag sedan ett riktigt irriterande upplägg där man fick bra ränta på bolånen, om man flyttade dit tjänstepensionen. Dock var villkoren för tjänstepension extremt dåliga, men jag anar att folk inte är lika noggranna med att jämföra avgifter för tjänstepension som för bolån.

Hos Landshypotek kan TS just nu binda lånet ett år till 0,99% ränta, förutsatt att han har ekonomin i ordning. Vilka "storbanker" slår det erbjudandet?P Peacepoor skrev: