Hej, jag vill binda räntan på 5 år och fått ett erbjudande från banken på 3,20%

Vad tycker ni ??? Är det ok??

mvh

Vad tycker ni ??? Är det ok??

mvh

Hej!

Det är alltid ett vågspel.

Fördelen är ju att man kan prognostisera huskostnaderna en bra tid framöver.

Men det är väl också den enda fördelen, som jag ser det.

Men om man vinner på det...?

Låt oss säga att styrräntan ligger still, enligt räntebanan, hela 2014.

Det innebär att om du binder på 5 år har du en förlust på ca: 0,6-1,0 %enheter hela 2013 och ev. 2014, dvs. 21 månader. Sedan kanske Ingves höjer 0.5%enheter (50 punkter) då kan man ponera att du fortfarande gör en förlust mod den rörliga ca: 10-50 punkter (0.1-0.5%enheter) ytterligare 5 månader.

Då är du uppe i 26 månader av din bindningstid på totalt 60 månader. Låt oss säga för enkelhetens skull att du går "even" med din bundna ränta mot den rörliga efter 30-35 månader, då måste den rörliga öka dramatiskt de sista 25-30 månader som du har kvar av din bundna tid för att du verkligen ska göra en bra affär.

Så tänker jag...

Det är alltid ett vågspel.

Fördelen är ju att man kan prognostisera huskostnaderna en bra tid framöver.

Men det är väl också den enda fördelen, som jag ser det.

Men om man vinner på det...?

Låt oss säga att styrräntan ligger still, enligt räntebanan, hela 2014.

Det innebär att om du binder på 5 år har du en förlust på ca: 0,6-1,0 %enheter hela 2013 och ev. 2014, dvs. 21 månader. Sedan kanske Ingves höjer 0.5%enheter (50 punkter) då kan man ponera att du fortfarande gör en förlust mod den rörliga ca: 10-50 punkter (0.1-0.5%enheter) ytterligare 5 månader.

Då är du uppe i 26 månader av din bindningstid på totalt 60 månader. Låt oss säga för enkelhetens skull att du går "even" med din bundna ränta mot den rörliga efter 30-35 månader, då måste den rörliga öka dramatiskt de sista 25-30 månader som du har kvar av din bundna tid för att du verkligen ska göra en bra affär.

Så tänker jag...

Tackar cust3000

En lika viktig sak att tänka på är att om du måste lösa lånen i förtid av en eller annan anledning kommer banken kräva dig på resterande räntebelopp.

Bättre då att sätta undan pengar varje månad när räntan är låg för att ha som buffert om räntan skulle stiga.

Bättre då att sätta undan pengar varje månad när räntan är låg för att ha som buffert om räntan skulle stiga.

Medlem

· Västra Götaland

· 2 496 inlägg

Man kan ju också tänka sig att betala lite för trygghet. Själv är jag trygghetsjunkie, och binder alla priser jag kan. Och föredrar tillsvidareanställning före frilans.

Det är säkert så att bunden ränta på lång sikt är dyrare än rörlig. Men om man binder till en nivå som man är nöjd med, och vet att man klarar, så har jag inga problem med att andra får låna billigare än jag.

Jag uppskattar verkligen att inte behöva oroa mig för åt vilket håll räntan rör sig. Eller att elpriset ska skjuta i höjden när våren helt enkelt vägrar dyka upp.

När vi plötsligt fick lite pengar över och ville engångsamortera på vårt (bundna) lån, så var det inga problem alls. Vi behövde inte betala någon räntekompensation. Kanske det är olika, eller att vår handläggare på banken var snäll den dan. Kanske går det att förhandla om.

Det är säkert så att bunden ränta på lång sikt är dyrare än rörlig. Men om man binder till en nivå som man är nöjd med, och vet att man klarar, så har jag inga problem med att andra får låna billigare än jag.

Jag uppskattar verkligen att inte behöva oroa mig för åt vilket håll räntan rör sig. Eller att elpriset ska skjuta i höjden när våren helt enkelt vägrar dyka upp.

När vi plötsligt fick lite pengar över och ville engångsamortera på vårt (bundna) lån, så var det inga problem alls. Vi behövde inte betala någon räntekompensation. Kanske det är olika, eller att vår handläggare på banken var snäll den dan. Kanske går det att förhandla om.

Jag håller med Stefan. Att slippa oroa sig och tänka på prisförändringar, både på lån och el, är värt mycket.

Jag såg en uträkning på de som band elen för två år sedan har förlorat 10,000SEK mot den rörliga fram till nu.

Varför inte, som någon skrev tidigare, lägg undan mellanskillnaden från rörligt till det bundna plus lite till så buffrar man ju?

Varför inte, som någon skrev tidigare, lägg undan mellanskillnaden från rörligt till det bundna plus lite till så buffrar man ju?

Att amortera av en liten del tror jag låter sig göras men om ni tvingas sälja huset och återbetala hela lånet gissar jag att banken vill ha en kompensation för deras förlorade inkomst.

Är väl i alla fall något som man bör höra med banken om innan man binder. Sen får man utifrån det välja om man anser den risken liten eller stor.

Är väl i alla fall något som man bör höra med banken om innan man binder. Sen får man utifrån det välja om man anser den risken liten eller stor.

Hej,

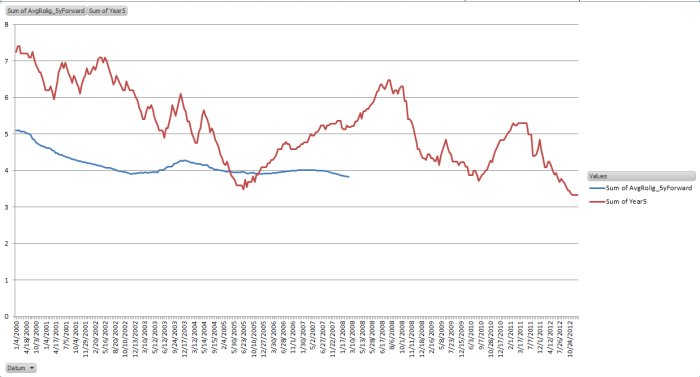

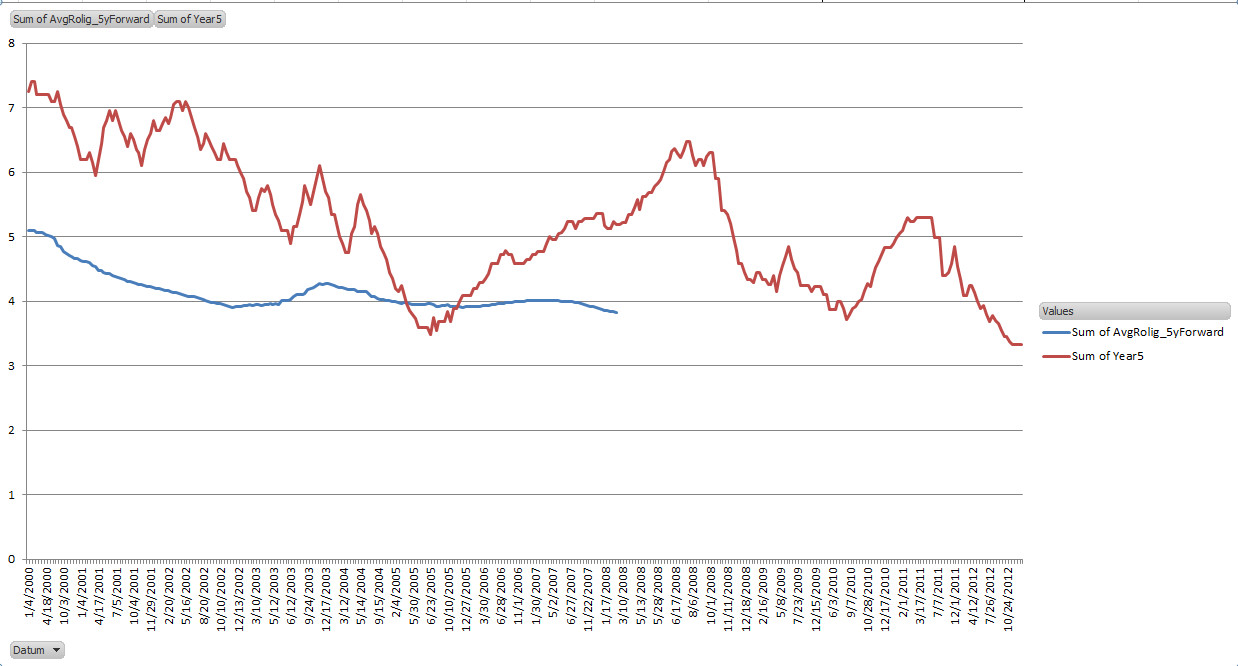

Jag gjorde en historisk jämförelse utifrån Swedbanks officella bolåneräntor. Jämför att binda på 5 år en viss dag, jämfört med genomsnittlig 3 månades ränta 5 år framåt. När den röda kurvan är under den blå tjänar man på att binda

Jag gjorde en historisk jämförelse utifrån Swedbanks officella bolåneräntor. Jämför att binda på 5 år en viss dag, jämfört med genomsnittlig 3 månades ränta 5 år framåt. När den röda kurvan är under den blå tjänar man på att binda

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Jojx81 skrev:

Just då, ja!

Det gäller ju att den blå kurvan alltid håller sig över det röda strecket efter det...

Gör om grafen så att man har statistik fram till nu!

Jag gissar att den blå dyker rätt bra mot den röda

")

Redigerat:

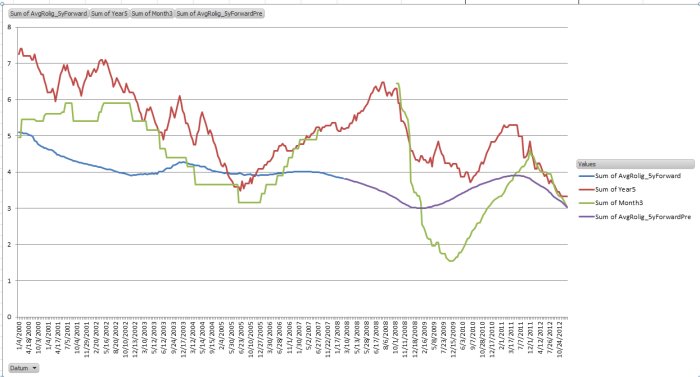

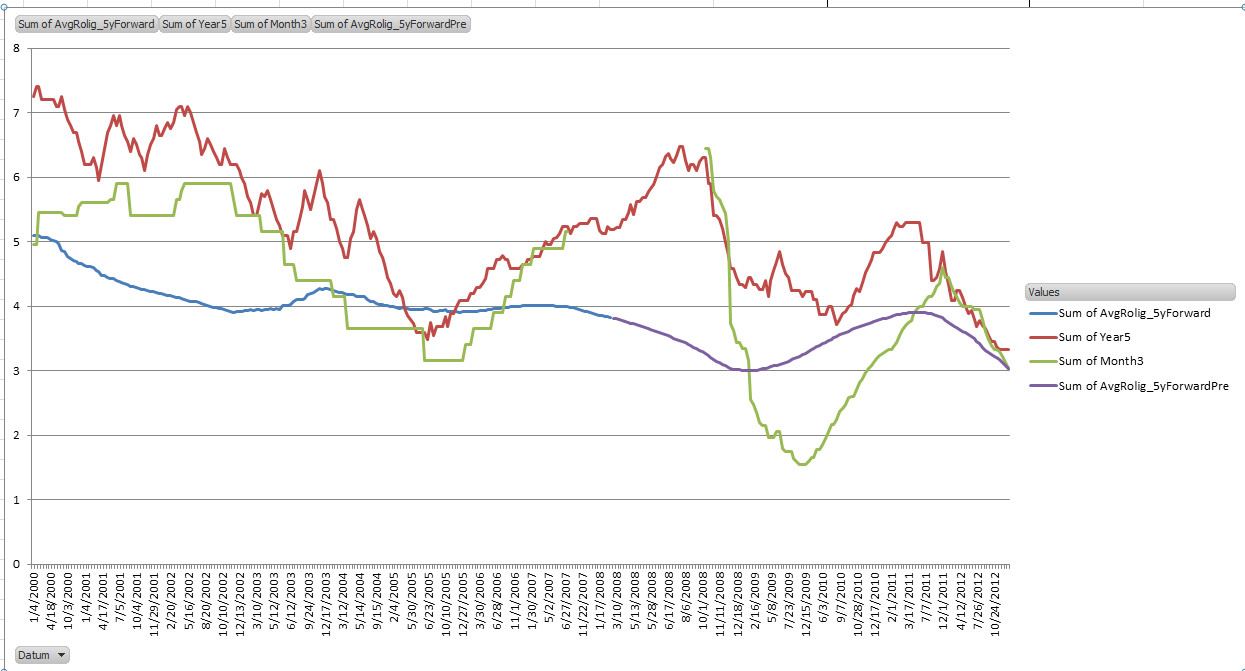

Lägger man in 3 månadsränta i grönt, och "förväntad" genomsnittlig ränta 5 år framåt (baserade på den 3 månadsränta som finns, så förutsägelsen blir sämre och sämre ju närmare dagens datum man kommer) i lila ser det ut såhär;

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder