Ser man historiskt har det alltid lönat sig att hålla räntan rörlig istället för att binda upp den. Det exempel du nämner låter som om det skulle varit en bankman som berättat för dig.

Om det är bättre för dig att hålla räntan rörlig så är det helt klart bättre för banken att du binder upp dig.

Frågan är hur kall du kan vara? Klarar du en uppgång under en period rent ekonomiskt? Håller du lånen rörliga så är du ju först med på en nedgång.

Vi kommer att ha en femtedel av lånemassan bunden, resten rörligt. Anledningen till detta är att vi har lånat till tomt nu och kommer resten när bygget är klart.

Om det är bättre för dig att hålla räntan rörlig så är det helt klart bättre för banken att du binder upp dig.

Frågan är hur kall du kan vara? Klarar du en uppgång under en period rent ekonomiskt? Håller du lånen rörliga så är du ju först med på en nedgång.

Vi kommer att ha en femtedel av lånemassan bunden, resten rörligt. Anledningen till detta är att vi har lånat till tomt nu och kommer resten när bygget är klart.

Håller med föregående talare, nu dom senaste dagarna talas det ju mer och mer om att räntan inte kommer att höjas på åtminstone 6 månader framåt så varför ha bråttom nu? Var lite kall och placera lånet rörligt, vad säger sen att du måste ha lånet kvar i denna bank? Du har ju sen gott om tid att förhandla med andra om ni nu vill det och kanske få bättre villkor. Självklart kommer ju banken att tjata om att du ska binda och om hotande räntehöjningar men det är ju självklart för dom vill ju ha in dig i fållan och tjäna mycket penagr på er i många år framöver.

Ta t.ex. kontakt med några andra banker och hör vad dom erbjuder och gå sen tillbaka till er ordinarie bank och säg till dom att om dom inte erbjuder samma ränta på lånen så byter ni, bankerna tjänar oerhört mycket pengar på bolånen så bara att spela ut dom mot varandra.

Ta t.ex. kontakt med några andra banker och hör vad dom erbjuder och gå sen tillbaka till er ordinarie bank och säg till dom att om dom inte erbjuder samma ränta på lånen så byter ni, bankerna tjänar oerhört mycket pengar på bolånen så bara att spela ut dom mot varandra.

Detta måste vara en av de mest repeterade myterna. Vad kommer den ifrån? Det är väl tämligen uppenbart att de som band sina räntor på 5 år när de var som lägst 1990 tjänade rätt bra på det jämfört med de som satt med rörlig ränta under extrem-ränte-tiden?Robert_Maria skrev:

Uttalande stämmer väl iofs om man med "alltid historiskt" menar "I Sverige de senaste 10 åren", men det stämmer absolut inte på längre sikt. Under en ganska lång tidsperiod från 30-talet till 90-talet var räntorna stegvis stegrande (med upp och nedgångar förstås, men i en uppåtgående trend) och det var väldigt vanligt att man tjänade på att ha bundet jämfört med att följa med räntorna upp. Sedan 1995 har sedan räntorna stegvis fallit, även här med vissa upp och nedgångar, men med en stark trend nedåt. Under denna tid har man tjänat på att ligga rörligt och följa med räntan ner, och detta faktum har etsat sig fast hårt i mediernas och svenskarnas medvetande.

Men att se de senaste 10 åren som ett bevis för att det alltid kommer att vara bättre på sikt att ligga rörligt är att dra lite för stora växlar.

Mycket förenklat kan man säga att om räntan stiger mer än marknaden idag bedömer, under den tid du har bundit dina lån, så tjänar du på att ha bundet. Om räntan stiger mindre än marknaden idag bedömer, eller faller, under perioden, så tjänar du på att ha rörligt. Om räntorna utvecklas på det sätt som marknaden idag bedömer, så går det i princip på ett ut att binda lånen och att ha dem rörligt.

Under de senaste 10 åren har marknaden ständigt underskattat kraften i det långsiktiga räntefallet, men lita inte på att så alltid kommer att vara fallet.

Jo, nog skall det väl löna sig i längden att ha rörlig ränta. Visst är det som du säger Ksund, att det delvis beror på om räntan är i en uppåt- eller nedåtgående trend. Men även i perioder när räntan inte är i någon lång trend uppåt eller nedåt så ligger den rörliga räntan lägre än den fasta.Ksund skrev:

Som jag har förstått det fungerar en fast ränta som en slags försäkring mot höjda räntekostnader. Och som för alla andra försäkringar får man betala en premie, i det här fallet i form av lite högre ränta.

Den som är beredd att ta en risk brukar premieras för detta av marknaden.

Samma gäller för andra försäkringar, i det långa loppet lönar det sig att inte ha några. Det är därför staten inte försäkrar sin egendom.

Att det lönar sig i längden med rörlig ränta är inte alls självklart, beroende på vad man menar med "i längden". Sett över en väldigt lång period, som 500 år, så stämmer det att det är ytterst sannolikt att det lönar sig att alltid ha rörlig ränta jämfört med att alltid ha bunden ränta. Även under dessa långa perioder är det dock fullständigt överlägset att ibland ha bunden ränta och ibland ha rörlig ränta, om man väljer något så när rätt under rätt tidsperioder.Faidros skrev:Jo, nog skall det väl löna sig i längden att ha rörlig ränta. Visst är det som du säger Ksund, att det delvis beror på om räntan är i en uppåt- eller nedåtgående trend. Men även i perioder när räntan inte är i någon lång trend uppåt eller nedåt så ligger den rörliga räntan lägre än den fasta.

Som jag har förstått det fungerar en fast ränta som en slags försäkring mot höjda räntekostnader. Och som för alla andra försäkringar får man betala en premie, i det här fallet i form av lite högre ränta.

Den som är beredd att ta en risk brukar premieras för detta av marknaden.

Samma gäller för andra försäkringar, i det långa loppet lönar det sig att inte ha några. Det är därför staten inte försäkrar sin egendom.

Myten jag refererade till påstår att det "historiskt alltid" har varit bäst med rörlig ränta, vilket är en uppenbar myt, och är inte detsamma påstående som att "det på sikt oftast är bättre att alltid ha rörligt än att alltid ha bundet".

I min beskrivning av bestämmandet av skillnaden mellan långa och korta räntor (räntekurvan) så tog jag fram det viktigaste elementet, nämligen förväntningar för framtiden (enligt Market expectations-teorin är detta det enda som spelar roll). Sedan finns också en effekt av vad du pratar om, nämligen att långa räntor vid neutrala förväntningar, tenderar att vara något högre än korta (beskrivs bland annat av Liquidity preference-teorin). Detta beror delvis på att de korta papprena är mer likvida, delvis på att vi under så lång tid levt med högre inflation att det setts som norm att risken ligger åt det hållet - stigande inflation, snarare än åt deflations-hållet. Därför begär aktörer som binder sina pengar, även vid neutrala ränteförväntningar, att få viss riskpremie.

Jag tycker dock att det är fel att jämföra detta med traditionella försäkringar i försäkringsbolag eftersom det fallet inte är ett nollsummespel på samma sätt som lånemarknaden är. I försäkringsfallet försvinner pengar ur systemet genom den stora administration som krävs för att hantera försäkringarna och skadereglering. I lånefallet innebär det inte ökad administration med längre bindning. Därför är försäkringar i genomsnitt väldigt dåliga affärer för försäkringstagaren (även om det förstås för de som råkar väldigt illa ut innebär en stor vinst jämfört med att inte ha försäkring). För bindning av lån är denna effekt mycket mindre och suddas mycket lättare ut av ränteförändringar.

Det jag åsyftade med "alltid bättre än" är att ser man tillbaka de senaste 50 åren och jämför på ett korrekt sätt vad räntekostnaden blir för en normalkund med kontinuerligt rörlig ränta och en kund som binder sina lån mellan 5 och 10 år så blir det billigare enligt många undersökningar (jag ska ta och hitta dessa och referera till dem). Ingen hänsyn är tagen till "taktiK", att ibland hålla rörligt och ibland binda upp sig. Detta faller nämligen under kategorin "spekulation" och det skall man inte ta med i jämförelser.

En bunden ränta medför en risk för både kredittagaren och kreditgivaren. Skillnaden mellan dessa två är att kreditgivaren oftast har bra mycket bättre koll på hur marknaden kommer att gå och väldigt sällan sätter sig i en situation där de går förlust på krediten.

En rörlig ränta kan temporärt bli dyrare än ett bundet 10-årigt lån men medan en 10-åring har samma ränta under 10 år går det rörliga både högre men också lägre i ränta. Ser man till vilket givet tillfälle som helst är 10 åriga räntor högre än rörliga, mao så kommer du att "tjäna" räntepengar redan från dag 1 av din kredit-tid. Pengar som du har "tillgodo" när en uppgång kommer.

En bunden ränta medför en risk för både kredittagaren och kreditgivaren. Skillnaden mellan dessa två är att kreditgivaren oftast har bra mycket bättre koll på hur marknaden kommer att gå och väldigt sällan sätter sig i en situation där de går förlust på krediten.

En rörlig ränta kan temporärt bli dyrare än ett bundet 10-årigt lån men medan en 10-åring har samma ränta under 10 år går det rörliga både högre men också lägre i ränta. Ser man till vilket givet tillfälle som helst är 10 åriga räntor högre än rörliga, mao så kommer du att "tjäna" räntepengar redan från dag 1 av din kredit-tid. Pengar som du har "tillgodo" när en uppgång kommer.

Det blir mycket riktigt i snitt billigare på 50-100 års sikt med rörligt. Däremot är skillnaden inte stor - runt 0.1-0.2%, och precis som för aktier är det ingen som helst garanti för att det lönar sig på t.ex. 20 års sikt.

Påståendet att det alltid är högre ränta på ett 10-årslån jämfört med rörligt är däremot helt fel. Den är högre idag för att marknaden tror att räntan i snitt de närmaste tio åren kommer att vara högre än dagens rörliga. För tio år sedan var förhållandet det motsatta, och då var 10-årsräntan lägre än den rörliga.

100% rörligt fungerar utmärkt, men problemet är alla människor som tror att de kommer undan med halva räntekostnaden. Den stora effekten de senaste åren har varit att marknaden haft fullkomligt fel om räntetrenden - själva premien för fast ränta är helt försumbar i jämförelse.

Statistiskt sett kommer snittet för rörliga räntor de närmaste 10 åren att vara kanske 4.3-4.4%, och för 4.5% får man den nivån garanterad. På ett 2-miljonerslån blir skillnaden 5000 vs. 5200 i månaden!

Påståendet att det alltid är högre ränta på ett 10-årslån jämfört med rörligt är däremot helt fel. Den är högre idag för att marknaden tror att räntan i snitt de närmaste tio åren kommer att vara högre än dagens rörliga. För tio år sedan var förhållandet det motsatta, och då var 10-årsräntan lägre än den rörliga.

100% rörligt fungerar utmärkt, men problemet är alla människor som tror att de kommer undan med halva räntekostnaden. Den stora effekten de senaste åren har varit att marknaden haft fullkomligt fel om räntetrenden - själva premien för fast ränta är helt försumbar i jämförelse.

Statistiskt sett kommer snittet för rörliga räntor de närmaste 10 åren att vara kanske 4.3-4.4%, och för 4.5% får man den nivån garanterad. På ett 2-miljonerslån blir skillnaden 5000 vs. 5200 i månaden!

Och det jag försökte säga är att detta inte är samma sak som att det alltid är bäst att ligga rörligt.Det jag åsyftade med "alltid bättre än" är att ser man tillbaka de senaste 50 åren och jämför på ett korrekt sätt vad räntekostnaden blir för en normalkund med kontinuerligt rörlig ränta och en kund som binder sina lån mellan 5 och 10 år så blir det billigare enligt många undersökningar (jag ska ta och hitta dessa och referera till dem).

Spekulation är det knappast frågan om. Den ekonomiska termen spekulation innebär att du köper något enbart för att du tror att du kan sälja tillbaka det dyrare senare. Om du med spekulation menar att du tar en risk baserat på en gissning om framtiden, så gör du denna gissning både när du väljer rörligt och när du väljer bundet. Det är inte så att den risk du tar att du har gissat fel är avsevärt mindre för att du tar rörligt och det är inte heller automatiskt så att du får en mycket större risk för att du ibland, när tillfälle ges till historiskt extremt låga räntor, binder delar av dina lån, istället för att alltid ligga 100% rörligt. Minst "spekulation" i den betydelse jag tror du menar torde det vara när du binder delar av lånet och låter delar vara rörligt. Då visar du att du inte tror dig veta vad som blir bäst.

Om de senaste 6 åren i Sverige säger allt om framtiden så säger nog en bild över utvecklingen de senaste 6 åren väldigt mycket och man kan slänga all annan kunskap överbord.

Om bilden säger allt så man undra hur det kommer sig att det i USA för närvarande är så att 10-årsräntan ligger lägre än 2-årsräntan.

ErikL: Bra inlägg, du förtydligade bra vad jag försökte säga! Skillnaden vi sett mellan korta och långa räntor den senaste tiden speglar inte (till största delen) riskpremien, utan tron på högre räntor framöver.

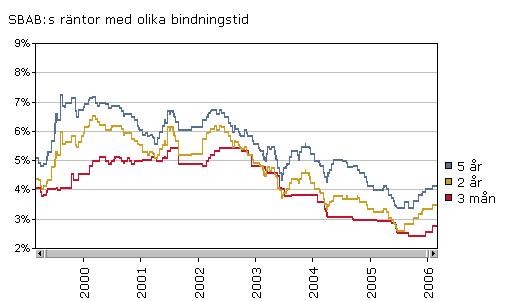

Vill man ha sina utgifter säkrade såtillvida att man vill veta hur mycket man ska betala så visst. Antag nu att du binder upp dig på ett Stadshypotekslån på 8 år. Utan rabatt får du en ränta på 4,55% idag. På ett 2 miljonerslån blir det en kostnad varje månad på 7583,3 kronor varje månad. Ställ detta mot ett 3-månaders lån med samma kredit. Det ger en månadskostnad på 4866,66 kronor i månaden. För varje månad som räntan ligger på samma nivå som idag sparar man i det det senare fallet 2716,63. Visst kommer räntan att stiga men det kommer den inte att göra drastiskt, det är bara att lyssna till media. När väl den rörliga räntan kommit upp till 4,55% har det troligtvis gått både två och tre år och då har en hel del pengar inte lagts ut på ränta. Jag vet hur jag planerar för framtiden och det är inte med bundna lån. Se bilden som någon postade här. Den talar sitt tydliga spåk. Om du binder dig till tio år vid rätt tillfälle så är det bra, binder du vid fel så sitter du med samma ränta i tio år. Den rörliga förändras var tredje månad och ligger hela tiden under.ErikL skrev:

Visst kan man alltid lyckas hitta fall som visar på hur bra man KAN ha det. Men det är oftast så att verkligheten inte överträffar dikten.

Nej visst. Om du menar att man väntar in rätt läge och binder dina lån till en låg ränta på en lång bindningstid och man VET att räntan kommer att gå upp drastiskt, då är det inte alltid bättre med rörlig ränta.Ksund skrev:

Nej, med spekulation menar jag som ordlistan här hemma säger "köp med förhoppning om god vinst".

Ja men självklart. Oavesett vad man väljer så är det en gissning om framtiden. Saken är väl bara den att jag hellre ligger lägre i ränta längre tid och tar eventuella pucklar när de kommer. Pucklar (räntemässiga) kommer och går, därav är det mer lönsamt att ligga rörligt som har visats tidigare i denna tråd av fler än mig.

Du läste inte mitt första inlägg i denna tråd va?

")

Då förstår jag inte alls. Vad menar du att man köper när man binder räntorna och hur menar du att man gör detta köp för att göra en god vinst?Robert_Maria skrev:

Både när du har rörlig och bunden ränta så är det ju så att du säljer ett räntebärande papper, men knappast för att tjäna pengar på lånet. Möjligen bygger du huset i spekulationssyfte, men det är ju en annan fråga.

När det gäller just räntor så är vinsten som åsyftas att få en så låg kostnad som möjligt. Jag får ingen inkomst av lånet jag tar, räntorna som jag väljer (bundna eller rörliga), jag får däremot förhoppningsvis en lägre kostnad. Det som kvinnor iofs brukar se som en inkomstKsund skrev:

Jag väljer att sälja "rätt" räntebärande papper för att slippa onödigt stora utgifter.

Nej, det bilden säger är att i under en period när marknaden genomgående _trodde_ att räntan skulle stiga så var det billigare med rörligt.Faidros skrev:

Som jämförelse kan du titta på räntorna 1985-1995, t.ex. på

http://www.fsb.se/sst/inf/out/infOutWww/0,,62486,00.html

Under stora delar av den perioden var den rörliga räntan 1-3 procentenheter högre än 5-årsräntan, och det är inte unikt de senaste 50 åren. Om man nu tror att vi lever i en ny ekonomi kan det vara värt att titta på USA där man räknar med att den rörliga räntan åter går över de bundna från och med mars/april.

Robert_Marias exempel ovan är belysande. Det är helt korrekt att man den första månaden sparar flera tusen på rörliga räntor jämfört med rörliga. Däremot betyder det INTE att Statshypotek gjort ett misstag eller hoppas på korkade kunder, utan att de räknar med en rörlig ränta runt 6% om 8 år, och alltså ett snitt strax under 4.55%. Nästan allt man tjänar i början kommer man alltså att förlora mot slutet av bindningstiden om räntan går som marknaden tror - räntesäkringspremien är en relativt liten del!

Nu har marknaden ofta fel - det är som bekant svårt att spå, speciellt om framtiden. Dock kan det felet lika gärna slå åt andra hållet! Om man tror på lägre räntor och är övertygad om att man spår 10 år framåt mycket bättre än miljontals analytiker på världsmarknaden finns det enorma pengar att tjäna (eller förlora): det är bara att låna 10 miljoner rörligt och köpa långa obligationer med högre fasta räntor.

Än en gång: Prisskillnaderna på olika löptider beror främst på marknadens förväntningar om medelräntan under motsvarande period. Över lång tid sparar du i snitt på rörliga räntor, men snittskillnaden handlar på hundralappar - inte tusentals kronor.

PS: Jag tror också på låga räntor i framtiden, och ligger rörligt med låg belåningsgrad. Skillnaden är att jag fortfarande tycker att 6-7% är lågt

'