Fick denna information till mig igår, ännu ett ok på frivilligarbetande styrelsemedlemmar och som jag förstår det en 25% höjning av medlemmarnas avgifter.

Någon mer insatt får gärna kommentera.

Samfällighetsföreningar ska redovisa moms

Skatteverket har – utifrån den rättspraxis som tillkommit på senare år – kommit fram till att

om medlemmarna betalar sin andel av kostnaderna, så tillhandahåller föreningen en

momspliktig omsättning. Detta innebär alltså att i princip alla Sveriges

samfällighetsföreningar, nu tvingas redovisa moms.

Samfälligheter

I Sverige finns ca 30 000 samfälligheter och över 1,1 miljoner fastigheter ingår i en eller flera

samfälligheter. Samfällighetsföreningar bildas ofta för att sköta samfälligheten t ex

gemensamhetsanläggningar eller rättigheter.

I regel handlar det om att flera fastigheter äger något gemensamt som måste skötas om (förvaltas,

underhållas). Det kan handla om t ex vägar, vatten, avlopp, lekplatser, bryggor och badplatser.

Det är alltså fastigheter som är delägare i en samfällighet, inte personerna som för närvarande äger

fastigheten. Fastighetsägarna är medlemmar i samfällighetsföreningen om en sådan bildas.

Samfälligheter och moms – tidigare praxis

Enligt tidigare praxis (och Skatteverkets uppfattning) har samfälligheter inte varit momsskyldiga. För att

de ska vara momsskyldiga, har det krävts (enligt Skatteverket) att:

”Samfälligheten i mer än ringa omfattning säljer momspliktiga varor eller tjänster till utomstående.

Momsskyldigheten omfattar enbart den del av verksamheten som riktar sig till utomstående.

Samfälligheten ska därför inte redovisa moms för verksamheten som samfälligheten bedriver för att

tillgodose samfällighetens fastigheter, det vill säga delägarnas, gemensamma behov.”

Alltså ingen moms om man endast sysslar med att tillgodose delägarnas gemensamma behov, dvs

syftet med samfälligheten. Om man till detta lägger det faktum att en samfällighet inte får driva

verksamhet som är främmande för det ändamål som samfälligheten ska tillgodose, så har det alltså varit

väldigt ovanligt att en samfällighet bedrivit momspliktig verksamhet.

Ja, så har det alltså varit tidigare, men Skatteverket har nu funnit att detta inte längre stämmer.

Skatteverket och moms – nu gällande praxis

En förutsättning för att moms ska tas ut vid försäljning av varor eller tjänster är att säljaren är en

beskattningsbar person. För att någon ska anses vara en sådan person ska denne självständigt bedriva

ekonomisk verksamhet. Detta under förutsättning att man inte är befriad från moms pga låg omsättning

(se 16:287).

Bedömningen av om det handlar om en momspliktig omsättning, ska göras utifrån EU-rättens

definitioner av vad som är tillhandahållanden mot ersättning. Det innebär att det ska finnas ett direkt

samband mellan den vara/tjänst som tillhandahålls och ersättningen.

Medlemmarna i en samfällighetsförening betalar sin andel av kostnaderna för

gemensamhetsanläggningen. Till detta kan kompletterande avgifter för till exempel vattenförbrukning

tillkomma. Skatteverket anser att det finns ett direkt samband mellan det som föreningen tillhandahåller

och medlemmens betalning. Föreningens tillhandahållande utgör därför en momspliktig omsättning.

Att det enligt lag krävs ett anläggningsbeslut för att bilda en gemensamhetsanläggning och att

anläggningsbeslutet ligger som grund för hur kostnaderna ska fördelas mellan medlemmarna, saknar

betydelse för bedömningen. Även verksamheter som tilldelats och reglerats i lag omfattas av

momsdirektivets begrepp ”tillhandahållande av tjänster”.

Skatteverket anser alltså att äldre svensk praxis (RÅ 1983 1:26) inte längre är tillämplig. Det innebär

att samfällighetsföreningar kan anses tillhandahålla varor/tjänster till medlemmarna även när föreningen

syfte är att tillgodose medlemmarnas behov.

Samfällighetsföreningar ska redovisa moms

Skatteverket anser alltså att samfällighetsföreningar som fortlöpande förvaltar

gemensamhetsanläggningar mot ersättning bedriver en självständig ekonomisk verksamhet.

När en samfällighetsförening omsätter varor och tjänster gör den det i egenskap av en beskattningsbar

person. Denna bedömning påverkas inte av om samfällighetsföreningens tillhandahållanden sker i

vinstsyfte eller inte.

Samfällighetsföreningen ska därför redovisa moms på de ersättningar medlemmarna betalar, till

exempel på uttaxerade belopp enligt debiteringslängden. Detta under förutsättning att man inte är befriad

från moms pga låg omsättning.

» Skatteverkets ställningstagande 8-1462899

Kommentar:

Detta innebär alltså helt nya spelregler för landets alla samfällighetsföreningar. Ställningstagandet

redogör alltså för nu gällande rätt (enligt Skatteverket), och är inte någon förändring som träder ikraft

ett visst datum.

Negativt är givetvis att det kommer krävas högre kompetens och mer arbete av t ex en kassör i

föreningen när man ska sköta redovisning av moms. Alternativt att man får köpa in den tjänsten.

Oavsett alternativ, innebär detta rimligen att den administrativa kostnaden för föreningen ökar.

Rent ekonomiskt (förutom administrationen) blir det nog för många föreningar ett nollsummespel.

Man får lyfta momsen på sina kostnader, och ska lägga moms på sin utdebitering till medlemmarna.

Men för vissa föreningar – vi tänker då främst på vägföreningar – som förutom uttaxering till

medlemmarna också får bidrag för sin verksamhet, kan detta bli riktigt lönsamt. De får nämligen också

lyfta moms på alla sina kostnader, trots att delar av dessa kostnader täcks av statliga bidrag.

Egna anteckningar

Någon mer insatt får gärna kommentera.

Samfällighetsföreningar ska redovisa moms

Skatteverket har – utifrån den rättspraxis som tillkommit på senare år – kommit fram till att

om medlemmarna betalar sin andel av kostnaderna, så tillhandahåller föreningen en

momspliktig omsättning. Detta innebär alltså att i princip alla Sveriges

samfällighetsföreningar, nu tvingas redovisa moms.

Samfälligheter

I Sverige finns ca 30 000 samfälligheter och över 1,1 miljoner fastigheter ingår i en eller flera

samfälligheter. Samfällighetsföreningar bildas ofta för att sköta samfälligheten t ex

gemensamhetsanläggningar eller rättigheter.

I regel handlar det om att flera fastigheter äger något gemensamt som måste skötas om (förvaltas,

underhållas). Det kan handla om t ex vägar, vatten, avlopp, lekplatser, bryggor och badplatser.

Det är alltså fastigheter som är delägare i en samfällighet, inte personerna som för närvarande äger

fastigheten. Fastighetsägarna är medlemmar i samfällighetsföreningen om en sådan bildas.

Samfälligheter och moms – tidigare praxis

Enligt tidigare praxis (och Skatteverkets uppfattning) har samfälligheter inte varit momsskyldiga. För att

de ska vara momsskyldiga, har det krävts (enligt Skatteverket) att:

”Samfälligheten i mer än ringa omfattning säljer momspliktiga varor eller tjänster till utomstående.

Momsskyldigheten omfattar enbart den del av verksamheten som riktar sig till utomstående.

Samfälligheten ska därför inte redovisa moms för verksamheten som samfälligheten bedriver för att

tillgodose samfällighetens fastigheter, det vill säga delägarnas, gemensamma behov.”

Alltså ingen moms om man endast sysslar med att tillgodose delägarnas gemensamma behov, dvs

syftet med samfälligheten. Om man till detta lägger det faktum att en samfällighet inte får driva

verksamhet som är främmande för det ändamål som samfälligheten ska tillgodose, så har det alltså varit

väldigt ovanligt att en samfällighet bedrivit momspliktig verksamhet.

Ja, så har det alltså varit tidigare, men Skatteverket har nu funnit att detta inte längre stämmer.

Skatteverket och moms – nu gällande praxis

En förutsättning för att moms ska tas ut vid försäljning av varor eller tjänster är att säljaren är en

beskattningsbar person. För att någon ska anses vara en sådan person ska denne självständigt bedriva

ekonomisk verksamhet. Detta under förutsättning att man inte är befriad från moms pga låg omsättning

(se 16:287).

Bedömningen av om det handlar om en momspliktig omsättning, ska göras utifrån EU-rättens

definitioner av vad som är tillhandahållanden mot ersättning. Det innebär att det ska finnas ett direkt

samband mellan den vara/tjänst som tillhandahålls och ersättningen.

Medlemmarna i en samfällighetsförening betalar sin andel av kostnaderna för

gemensamhetsanläggningen. Till detta kan kompletterande avgifter för till exempel vattenförbrukning

tillkomma. Skatteverket anser att det finns ett direkt samband mellan det som föreningen tillhandahåller

och medlemmens betalning. Föreningens tillhandahållande utgör därför en momspliktig omsättning.

Att det enligt lag krävs ett anläggningsbeslut för att bilda en gemensamhetsanläggning och att

anläggningsbeslutet ligger som grund för hur kostnaderna ska fördelas mellan medlemmarna, saknar

betydelse för bedömningen. Även verksamheter som tilldelats och reglerats i lag omfattas av

momsdirektivets begrepp ”tillhandahållande av tjänster”.

Skatteverket anser alltså att äldre svensk praxis (RÅ 1983 1:26) inte längre är tillämplig. Det innebär

att samfällighetsföreningar kan anses tillhandahålla varor/tjänster till medlemmarna även när föreningen

syfte är att tillgodose medlemmarnas behov.

Samfällighetsföreningar ska redovisa moms

Skatteverket anser alltså att samfällighetsföreningar som fortlöpande förvaltar

gemensamhetsanläggningar mot ersättning bedriver en självständig ekonomisk verksamhet.

När en samfällighetsförening omsätter varor och tjänster gör den det i egenskap av en beskattningsbar

person. Denna bedömning påverkas inte av om samfällighetsföreningens tillhandahållanden sker i

vinstsyfte eller inte.

Samfällighetsföreningen ska därför redovisa moms på de ersättningar medlemmarna betalar, till

exempel på uttaxerade belopp enligt debiteringslängden. Detta under förutsättning att man inte är befriad

från moms pga låg omsättning.

» Skatteverkets ställningstagande 8-1462899

Kommentar:

Detta innebär alltså helt nya spelregler för landets alla samfällighetsföreningar. Ställningstagandet

redogör alltså för nu gällande rätt (enligt Skatteverket), och är inte någon förändring som träder ikraft

ett visst datum.

Negativt är givetvis att det kommer krävas högre kompetens och mer arbete av t ex en kassör i

föreningen när man ska sköta redovisning av moms. Alternativt att man får köpa in den tjänsten.

Oavsett alternativ, innebär detta rimligen att den administrativa kostnaden för föreningen ökar.

Rent ekonomiskt (förutom administrationen) blir det nog för många föreningar ett nollsummespel.

Man får lyfta momsen på sina kostnader, och ska lägga moms på sin utdebitering till medlemmarna.

Men för vissa föreningar – vi tänker då främst på vägföreningar – som förutom uttaxering till

medlemmarna också får bidrag för sin verksamhet, kan detta bli riktigt lönsamt. De får nämligen också

lyfta moms på alla sina kostnader, trots att delar av dessa kostnader täcks av statliga bidrag.

Egna anteckningar

Varför skulle det bli en 25% höjning av avgifterna? Alla utgifter är redan med moms därav kan den nuvarande avgiften räknas som inklusive moms då man inte behöver en större intäkt när man redan klarar av kostnaden inklusive moms.

Dock blir det ju en större administrativ börda. Dock är det många som redan debiterar moms till medlemmar som har företag eller gårdar för att spara pengar, där lägger man till momsen som då helt enkelt dras av av företagen.

Dock blir det ju en större administrativ börda. Dock är det många som redan debiterar moms till medlemmar som har företag eller gårdar för att spara pengar, där lägger man till momsen som då helt enkelt dras av av företagen.

Ja det är ju helt beroende på syftet med samfälligheten. För min privata del, där samfällighetsföreningen sköter snöröjning, lekparker, garage och p- platser m.m , så borde det ju vara en fördel att kunna dra av momsen för de fakturor, som kommer från åkerier m.fl.?H huggan skrev:Varför skulle det bli en 25% höjning av avgifterna? Alla utgifter är redan med moms därav kan den nuvarande avgiften räknas som inklusive moms då man inte behöver en större intäkt när man redan klarar av kostnaden inklusive moms.

Dock blir det ju en större administrativ börda. Dock är det många som redan debiterar moms till medlemmar som har företag eller gårdar för att spara pengar, där lägger man till momsen som då helt enkelt dras av av företagen.

Man kan ju fundera över hur det ska bokföras, när man under 20 år byggt upp en fond, för att asfaltera vägar eller byta tak på garage.

Redigerat:

Claes Sörmland

Medlem

· Sörmland och stan

· 24 447 inlägg

Claes Sörmland

Medlem

- Sörmland och stan

- 24 447 inlägg

Länkar:

https://www2.deloitte.com/se/sv/pag...hetsforeningars-skattskyldighet-for-moms.html

https://www.tidningenkonsulten.se/artiklar/samfallighetsforeningar-skattskyldiga-till-moms/

https://www.grantthornton.se/insikt...etsforeningar-ta-ut-moms-fran-sina-medlemmar/

Lustigt att man betraktar en samfällighetsförening att den tillhandahåller varor eller tjänster mot ersättning till medlemmarna. Det är inte så det beskrivs i samfällighetslagen. Detta vore intressant att driva och testa i rätten om det stämmer att Skatteverket ändrat tolkning av lagen.

EDIT: Ser nu att Google grävde fram en annan text i ämnet. (Jobbigt när alla bara rewritar samma text i olika varianter. Var är källan? Är det Skatteverkets hemsida?)

https://www2.deloitte.com/se/sv/pag...hetsforeningars-skattskyldighet-for-moms.html

https://www.tidningenkonsulten.se/artiklar/samfallighetsforeningar-skattskyldiga-till-moms/

https://www.grantthornton.se/insikt...etsforeningar-ta-ut-moms-fran-sina-medlemmar/

Lustigt att man betraktar en samfällighetsförening att den tillhandahåller varor eller tjänster mot ersättning till medlemmarna. Det är inte så det beskrivs i samfällighetslagen. Detta vore intressant att driva och testa i rätten om det stämmer att Skatteverket ändrat tolkning av lagen.

EDIT: Ser nu att Google grävde fram en annan text i ämnet. (Jobbigt när alla bara rewritar samma text i olika varianter. Var är källan? Är det Skatteverkets hemsida?)

Redigerat:

Att vissa föreningar redan skulle lägga på moms mot vissa medlemmar låter väldigt konstigt. Du får inte skicka ut en faktura med moms specificerad om du inte är redovisningsskyldighet för moms.

Men nyordningen bör bara ge en marginell kostnadsökning för samfälligheter. Vissa kostnader som föreningen har är inte momsbelagda (ex. styrelsearvodet) och ger därmed inget momsavdrag.

Men nyordningen bör bara ge en marginell kostnadsökning för samfälligheter. Vissa kostnader som föreningen har är inte momsbelagda (ex. styrelsearvodet) och ger därmed inget momsavdrag.

Egentligen funkar det så att företagen endast får en momsfaktura från föreningen, dvs de drar momsen åt föreningen i förhållande till andelstal.H hempularen skrev:Att vissa föreningar redan skulle lägga på moms mot vissa medlemmar låter väldigt konstigt. Du får inte skicka ut en faktura med moms specificerad om du inte är redovisningsskyldighet för moms.

Men nyordningen bör bara ge en marginell kostnadsökning för samfälligheter. Vissa kostnader som föreningen har är inte momsbelagda (ex. styrelsearvodet) och ger därmed inget momsavdrag.

Claes Sörmland

Medlem

· Sörmland och stan

· 24 447 inlägg

Claes Sörmland

Medlem

- Sörmland och stan

- 24 447 inlägg

Här är Skatteverkets yttrande som gav upphov till alla artiklarna:

https://www4.skatteverket.se/rattsligvagledning/407454.html?date=2022-02-15)

Skatteverkets sammanfattning:

https://www4.skatteverket.se/rattsligvagledning/407454.html?date=2022-02-15)

Skatteverkets sammanfattning:

Claes Sörmland

Medlem

· Sörmland och stan

· 24 447 inlägg

Claes Sörmland

Medlem

- Sörmland och stan

- 24 447 inlägg

Om man nu vill vara en god samfällighetsförening och så snart som möjligt vill börja följa Skatteverkets nya tolkning, hur går det till då? Man lägger om redovisingen f r o m 1 mars 2022?

Hur fungerar det med beslut om uttaxering, säg att man har valt att uttaxera 1000 kr för 1 andel. Ska man då fakturera 1250 kr (1000 kr uttaxering + 25% moms)? Momsen (250 kr per andel) går sedan till staten om man inte har utgifter under innevarande kalenderår? Har man momspliktiga utgifter på 1250 kr per andel under innevarande år så kvittas ingående momsen mot detta och staten får inget?

Hur fungerar det med beslut om uttaxering, säg att man har valt att uttaxera 1000 kr för 1 andel. Ska man då fakturera 1250 kr (1000 kr uttaxering + 25% moms)? Momsen (250 kr per andel) går sedan till staten om man inte har utgifter under innevarande kalenderår? Har man momspliktiga utgifter på 1250 kr per andel under innevarande år så kvittas ingående momsen mot detta och staten får inget?

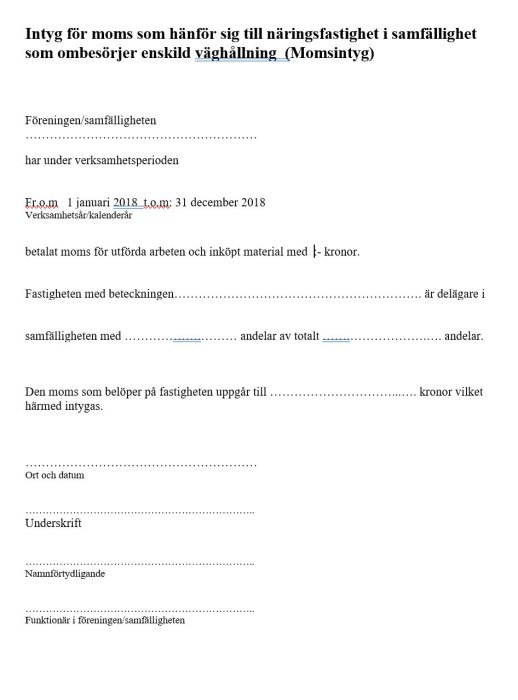

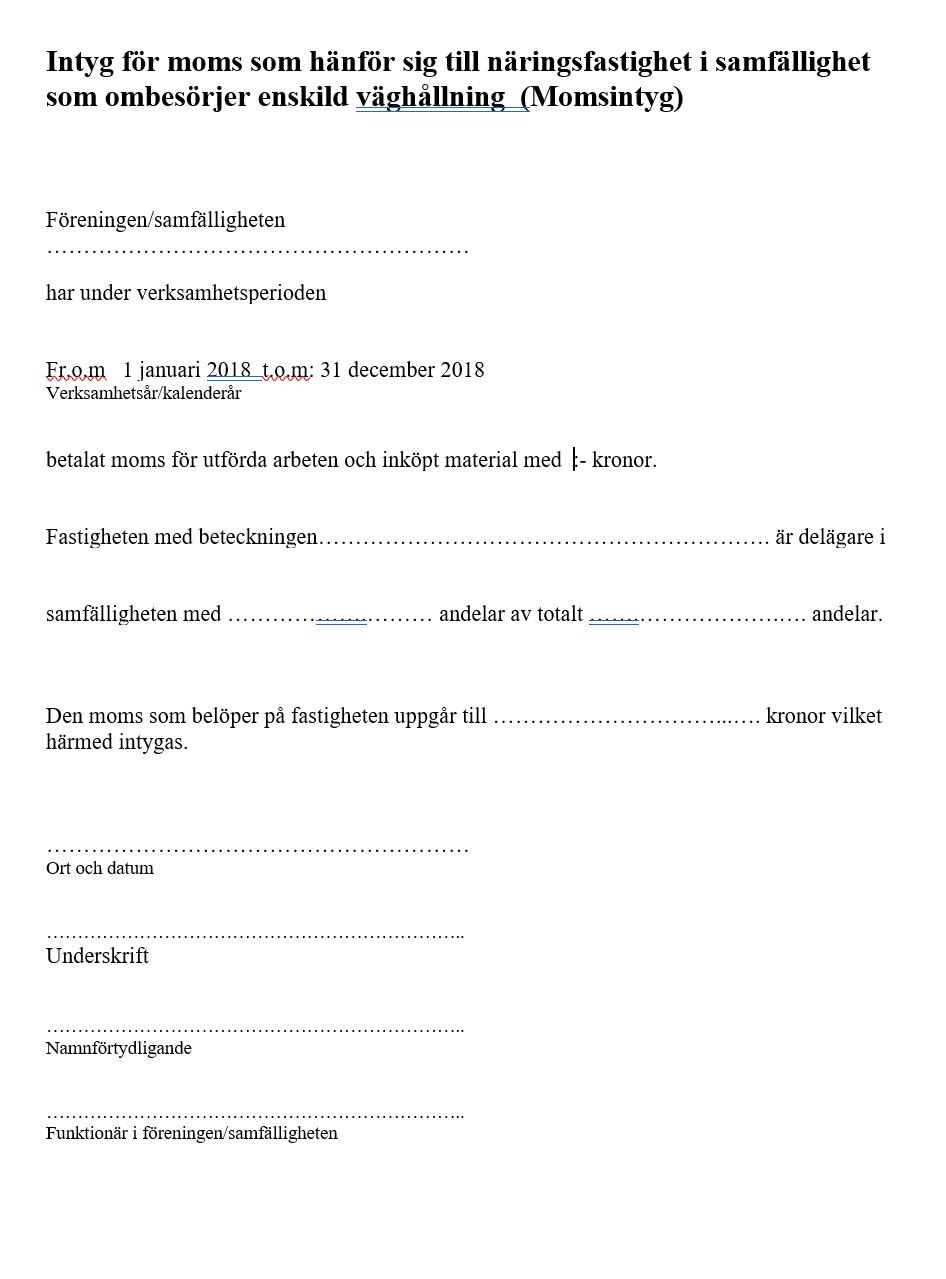

Idag skickar vi ut detta intyg till de momsregistrerade verksamheter som är medlemmar i samfälligheten.

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Ja det är lätt förvirrande.Claes Sörmland skrev:

Om man nu vill vara en god samfällighetsförening och så snart som möjligt vill börja följa Skatteverkets nya tolkning, hur går det till då? Man lägger om redovisingen f r o m 1 mars 2022?

Hur fungerar det med beslut om uttaxering, säg att man har valt att uttaxera 1000 kr för 1 andel. Ska man då fakturera 1250 kr (1000 kr uttaxering + 25% moms)? Momsen (250 kr per andel) går sedan till staten om man inte har utgifter under innevarande kalenderår? Har man momspliktiga utgifter på 1250 kr per andel under innevarande år så kvittas ingående momsen mot detta och staten får inget?

2018 ? Gammalt papper?

Kan det här med momsen ha något att göra med att det troligen blir många samfälligheter, som kommer att bedriva verksamhet i.o.m. att de säljer el via laddstolpar?

Kan det här med momsen ha något att göra med att det troligen blir många samfälligheter, som kommer att bedriva verksamhet i.o.m. att de säljer el via laddstolpar?

Redigerat:

Bra frågor. Är ett ställningstagande juridiskt bindande? I så fall, när gäller det? Från datumet angivet i ställningstagandet eller annat datum?Om man nu vill vara en god samfällighetsförening och så snart som möjligt vill börja följa Skatteverkets nya tolkning, hur går det till då? Man lägger om redovisingen f r o m 1 mars 2022?

Hur fungerar det med beslut om uttaxering, säg att man har valt att uttaxera 1000 kr för 1 andel. Ska man då fakturera 1250 kr (1000 kr uttaxering + 25% moms)? Momsen (250 kr per andel) går sedan till staten om man inte har utgifter under innevarande kalenderår? Har man momspliktiga utgifter på 1250 kr per andel under innevarande år så kvittas ingående momsen mot detta och staten får inget?

Skatteverket skriver här, https://www4.skatteverket.se/rattsligvagledning/121.html

"Skatteverkets ställningstaganden innehåller en redogörelse för Skatteverkets uppfattning i rättsliga frågor. De är styrande för Skatteverkets verksamhet och möjliggör för privatpersoner och företag att få tillgång till information om Skatteverkets ståndpunkt i rättsliga frågor. Före 2004 benämndes ställningstaganden Skrivelser."

Jag hittar ingen information ännu på Riksförbundet Enskilda Vägar (REV) sajt kring detta, varken på de öppna sidorna eller medlemssidorna.