Hur resonerar ni, amortera extra varje månad eller fondspara motsvarande summa.

Har grävt ned mig i denna fråga och gjort en massa olika räknesnurror baserat på olika räntor, lånens storlek, möjlig avkastning på börsen osv osv.

Är intresserad höra hur andra tänker. Här nedan har ni några av mina "fynd" när jag räknat -->

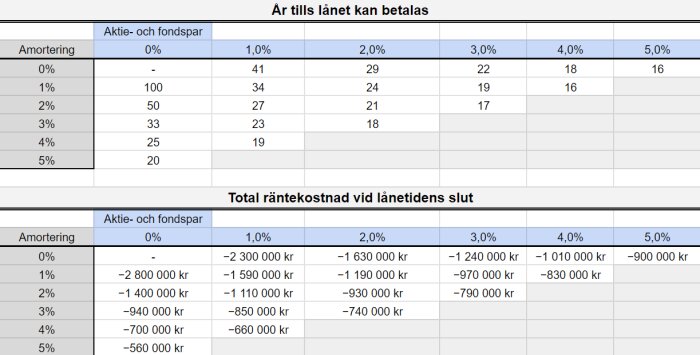

Bild 1, ganska självbeskrivande, se rubriker.

Antar lån 2 Mkr, rak amortering och 4% snittränta. Är inräknad ränteavdrag.

Genom att "bara" öka din amortering med 1% från 2 --> 3% sänks din totala lånetid med 17 år och du sparar ca 500 kkr i ränteutgifter. Månadsvis ökar dina utgifter med 21%. Känns som en rimligt investering.

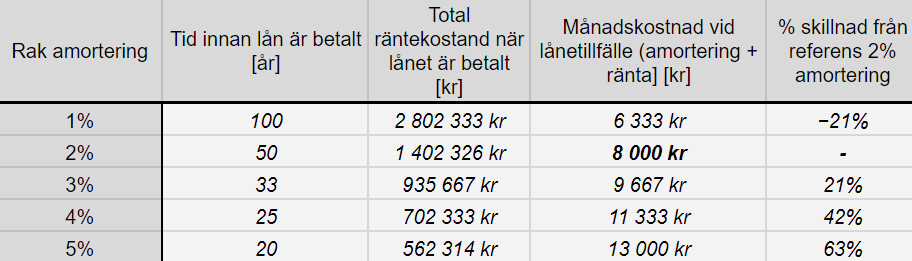

Bild 2, hur snabbt kan du betala av lånet och till vilken total räntekostnad om man kombinerar amortering och en motsvarande procent i fonder. Antar avkastning årvis 5%.

T.ex. 2% amortering tar 50 år och kostar ca 1 400 kkr, men om du amorterar 1% och fondsparar 1% (så totalen blir 2%) kan du betala av redan efter 34 år, med en totalkostnad 1 590 kkr (bara upp ca 190 kkr över 17 år).

Har ni gjort någon variant på sådan här analys? Fått någon guidning från er bank? Hur kan man min-maxa detta?

Vill ni få någon variant undersökt så skriv i chatten kan jag ändra lite siffror.

Har grävt ned mig i denna fråga och gjort en massa olika räknesnurror baserat på olika räntor, lånens storlek, möjlig avkastning på börsen osv osv.

Är intresserad höra hur andra tänker. Här nedan har ni några av mina "fynd" när jag räknat -->

Bild 1, ganska självbeskrivande, se rubriker.

Antar lån 2 Mkr, rak amortering och 4% snittränta. Är inräknad ränteavdrag.

Genom att "bara" öka din amortering med 1% från 2 --> 3% sänks din totala lånetid med 17 år och du sparar ca 500 kkr i ränteutgifter. Månadsvis ökar dina utgifter med 21%. Känns som en rimligt investering.

Bild 2, hur snabbt kan du betala av lånet och till vilken total räntekostnad om man kombinerar amortering och en motsvarande procent i fonder. Antar avkastning årvis 5%.

T.ex. 2% amortering tar 50 år och kostar ca 1 400 kkr, men om du amorterar 1% och fondsparar 1% (så totalen blir 2%) kan du betala av redan efter 34 år, med en totalkostnad 1 590 kkr (bara upp ca 190 kkr över 17 år).

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Har ni gjort någon variant på sådan här analys? Fått någon guidning från er bank? Hur kan man min-maxa detta?

Vill ni få någon variant undersökt så skriv i chatten kan jag ändra lite siffror.

Redigerat:

Har inte räknat på något men har gjort själv på det här viset.

Hållit i kassan och varje december kollat vad som finns och gjort en extra inbetalnig.

Nu helt skuldfri efter 15 år, klart beror på hur mycket lånen är på. Nu sitter många

med lån på många milijoner. Liksom förköpt sig lite, med varje extra amortering så sjunker

räntan och det blir mer över för amortera extra med.

Ser ingen orsak till att som en del inte amortera, sen som en del banker, erbjuder s.k.

pensionärslån, där det inte amorteras eller betalas ränta. Oj så bra, då kan du spendera

pengarna medans du lever och vara i sus och dus enligt bankerna. Allt bygger på skulden

med ett hiskligt belopp och när du faller för strecket så äger banken huset och säljer det. Det sämsta som finns på vår jord med ett sådant upplägg och reaskatten ska då betalas av någon ändå , bättre då att sälja av och bränna pengarna. Har inte hört eller vet vad som händer när ett sådant lån ska införlivas. Bryr mig

inte då ett sådant lån ligger utanför min tanke.

EDIT lite mer, det är då ett stort belopp som ska betalas och då blir det inget kvar till ev arvingar

Men klart arvingarna ska inte leva på kommande arv, som en del gör, tråkig uppfattning av en del.

Hållit i kassan och varje december kollat vad som finns och gjort en extra inbetalnig.

Nu helt skuldfri efter 15 år, klart beror på hur mycket lånen är på. Nu sitter många

med lån på många milijoner. Liksom förköpt sig lite, med varje extra amortering så sjunker

räntan och det blir mer över för amortera extra med.

Ser ingen orsak till att som en del inte amortera, sen som en del banker, erbjuder s.k.

pensionärslån, där det inte amorteras eller betalas ränta. Oj så bra, då kan du spendera

pengarna medans du lever och vara i sus och dus enligt bankerna. Allt bygger på skulden

med ett hiskligt belopp och när du faller för strecket så äger banken huset och säljer det. Det sämsta som finns på vår jord med ett sådant upplägg och reaskatten ska då betalas av någon ändå , bättre då att sälja av och bränna pengarna. Har inte hört eller vet vad som händer när ett sådant lån ska införlivas. Bryr mig

inte då ett sådant lån ligger utanför min tanke.

EDIT lite mer, det är då ett stort belopp som ska betalas och då blir det inget kvar till ev arvingar

Men klart arvingarna ska inte leva på kommande arv, som en del gör, tråkig uppfattning av en del.

Redigerat:

Jodå. Också funderat på detta.

Det bygger ju bara på antagningar och historiskt ger väl börsen mer än räntan för bolån. Vem vet vet hur det blir på några års sikt med världsekonomin. Du bör kanske ta med inflationen också som parameter fast de tar nog ut varandra när man jämför.

Att amortera, om man kan, ser jag som självklart. Frågan är hur mycket. Ligger nu på 1% mer än jag eg. behöver. Men det är mer för att långsiktigt bygga upp låneutrymme till ev. framtida investeringar på bef. pantbrev.

Det bygger ju bara på antagningar och historiskt ger väl börsen mer än räntan för bolån. Vem vet vet hur det blir på några års sikt med världsekonomin. Du bör kanske ta med inflationen också som parameter fast de tar nog ut varandra när man jämför.

Att amortera, om man kan, ser jag som självklart. Frågan är hur mycket. Ligger nu på 1% mer än jag eg. behöver. Men det är mer för att långsiktigt bygga upp låneutrymme till ev. framtida investeringar på bef. pantbrev.

Beror lite på vad ditt mål är.

Är målet mest pengar så amortera så liten som möjligt och investera i globalt index. Detta ger i genomsnitt 7% om året. Så länge räntan ej överstiger 7% är det mer lönsamt med lån. Sen får man ju ränteavdraget också.

Men det finns ju andra saker än pengar här i livet såsom god natts sömn och (skuld)frihet. Sen kan man debattera om man är mest fri med pengar på banken eller bundet i huset. Vid 60 års ålder får man ju knappt låna längre och då får man sälja bostaden om man bundit kapitalet där.

För de flesta är nog "lagom" en rimlig mellanväg och något de flesta förhoppningsvis redan gör pga amorteringskravet 😬

Själv följer vi amorteringskraver bara ner till 50% sen får vi se. Man får ju sämre ränta också med belångsgrad under 50% så då känns det ganska dumt att betala av.

Är målet mest pengar så amortera så liten som möjligt och investera i globalt index. Detta ger i genomsnitt 7% om året. Så länge räntan ej överstiger 7% är det mer lönsamt med lån. Sen får man ju ränteavdraget också.

Men det finns ju andra saker än pengar här i livet såsom god natts sömn och (skuld)frihet. Sen kan man debattera om man är mest fri med pengar på banken eller bundet i huset. Vid 60 års ålder får man ju knappt låna längre och då får man sälja bostaden om man bundit kapitalet där.

För de flesta är nog "lagom" en rimlig mellanväg och något de flesta förhoppningsvis redan gör pga amorteringskravet 😬

Själv följer vi amorteringskraver bara ner till 50% sen får vi se. Man får ju sämre ränta också med belångsgrad under 50% så då känns det ganska dumt att betala av.

Redigerat:

Min filosofi är att man åtminstone bör amortera ner huslånet så att man bedömer att man i värsta fall har lägre lån än huset är värt (även försäkringsbolagets värdering). Brinner det upp eller du måste sälja akut så ska lånet vara lägre.

Efter det är det ju en väldigt enkel ekvation som delvis kompliceras av hur man investerar. Men i princip, har du högre avkastning på sparande än du har i bolåneränta är det fördelaktigt att spara. Man får då förstås räkna ut ett netto efter ränteavdrag kontra skatt på avkastning/ISK mm. Men om man bara sprider riskerna vettigt och inte låter bankens "rådgivare" lura på en någon svindyr fond så bör man ju göra en bra affär genom att spara istället för att amortera.

(om man dessutom kan låta bli att spendera pengarna)

Dessutom har man pengarna hyfsat tillgängliga OM de skulle behövas till något annat akut.

Efter det är det ju en väldigt enkel ekvation som delvis kompliceras av hur man investerar. Men i princip, har du högre avkastning på sparande än du har i bolåneränta är det fördelaktigt att spara. Man får då förstås räkna ut ett netto efter ränteavdrag kontra skatt på avkastning/ISK mm. Men om man bara sprider riskerna vettigt och inte låter bankens "rådgivare" lura på en någon svindyr fond så bör man ju göra en bra affär genom att spara istället för att amortera.

(om man dessutom kan låta bli att spendera pengarna)

Dessutom har man pengarna hyfsat tillgängliga OM de skulle behövas till något annat akut.

Det är ingen svår kalkyl, amortera så lite som möjligt och investera så mycket som möjligt.

Gör dock inga korkade investeringar. Leta inte efter en nål i en höstack, köp hela stacken ist (indexfonder i flera länder).

Edit: Som jämförelse kostar mitt lån mig 3,3% efter ränteavdraget och min tråkiga portfölj med investmentbolag och indexfonder har avkastat 18% (innan ISK-skatt) på ett år.

Gör dock inga korkade investeringar. Leta inte efter en nål i en höstack, köp hela stacken ist (indexfonder i flera länder).

Edit: Som jämförelse kostar mitt lån mig 3,3% efter ränteavdraget och min tråkiga portfölj med investmentbolag och indexfonder har avkastat 18% (innan ISK-skatt) på ett år.

Det man kan tänka sig i ett sådant scenario är ju att den dagen man går bort så är lånen lika stora som fastigheten är värt och alla andra tillgångar är redan överförda till arvingarna. Reaskatten får då betalas av ett dödsbo som inte har några pengar kvar. Kan ju vara bra för privatpersonen men sämre för samhället.J jonaserik skrev:reaskatten ska då betalas av någon ändå , bättre då att sälja av och bränna pengarna. Har inte hört eller vet vad som händer när ett sådant lån ska införlivas. Bryr mig

inte då ett sådant lån ligger utanför min tanke.

EDIT lite mer, det är då ett stort belopp som ska betalas och då blir det inget kvar till ev arvingar

Men klart arvingarna ska inte leva på kommande arv, som en del gör, tråkig uppfattning av en del.

Men det blir ju ingen reavinstskatt om huset är värt lika mycket som lånet för då har inte värdet på huset ökat.Tomtom79 skrev:

Det man kan tänka sig i ett sådant scenario är ju att den dagen man går bort så är lånen lika stora som fastigheten är värt och alla andra tillgångar är redan överförda till arvingarna. Reaskatten får då betalas av ett dödsbo som inte har några pengar kvar. Kan ju vara bra för privatpersonen men sämre för samhället.

Edit: jo det går ju om man belånar på huset allt eftersom.

Så sant. Nu går det både upp och ner men för ett antal år sedan hade vi samma diskussion, sedan dess har pengarna vi valde att inte amortera växt med 13% årligen och det är i stabila indexfonder av just den anledningen.O Ossian K Olsson skrev:

Så om man för 5 år sedan valde mellan att amortera av 500 000 direkt eller investera så hade man idag antingen sparat 25000 om året i amortering eller vunnit 65000. (minus skatter och avdrag osv.). Men det ska alltså mycket till för att man ska gå back.

Exakt, i det scenariot så belånar man ju huset maximalt för renoveringar osv och lägger sina pengar i investeringar istället.O Ossian K Olsson skrev:

Husägare

· Småländska höglandet

· 3 558 inlägg

Ja, bra tillägg där! Reavinstskatt betalas på vinsten, dvs försäljningspris minus köpeskilling (och andra anskaffningskostnader samt förbättringskostnader). Hur mycket huset är belånat påverkar inte reavinstbeskattningen alls.O Ossian K Olsson skrev:

Därför är det fördelaktigt att ha amorterat mycket när bostaden ska säljas, eftersom det överskott som blir kvar tack vare amorteringen är skattefritt. Till skillnad från det överskott som uppkommer av fastighetens värdeökning.

Medlem

· Västra Götaland

· 2 720 inlägg

Inte räknat, men så länge räntan på mina lån på huset är 1/3 del av vad jag kan få på ett sparkonto så amorteras det givetvis ingenting. Billigare pengar går inte att hitta. Dessutom går det ju inte att amortera ett bundet lån. Har bundet till 2026 och andra halvan till 2028.

I firman har jag ett lån med andra fastigheter som säkerhet som amorteras med 3% årligen.

Tänk nu också på ni som klagar på inflationen vi hade, den har också minskat era skulder med lika många %. Det var så de som köpte hus på 70talet kunde bli skuldfria så snabbt, inte bara att de var "duktiga".

I firman har jag ett lån med andra fastigheter som säkerhet som amorteras med 3% årligen.

Tänk nu också på ni som klagar på inflationen vi hade, den har också minskat era skulder med lika många %. Det var så de som köpte hus på 70talet kunde bli skuldfria så snabbt, inte bara att de var "duktiga".