6 576 läst ·

89 svar

7k läst

89 svar

Finansinspektionen funderar på att strypa bolån

")

Självbyggare

· Stockholm

· 8 594 inlägg

Uppgiften läste jag i dagens metro - källa finsandsionspektionen.lurk12345 skrev:

http://www.metro.se/se/misc/pdf/2010/02/17/SESTO_2010_02_17.pdf - sida 2

Det är alltså 12% som hade över 90% belånat totalt - inte bara nya belåningar såsom jag tolkar det...

/K

Intressant. Fast om jag tolkar detta dokument rätt har Finansinspektionen inte tagit hänsyn till eventuella andra tillgångar utan tittat på marknadsvärde på bostaden, inkomst samt lån. Jag tror att en del av de högst belånade har en sparad slant vid sidan om. Eller också är det bara en förhoppning.

http://www.fi.se/Templates/Page____12415.aspx

http://www.fi.se/Templates/Page____12415.aspx

daviden skrev:Intressant. Fast om jag tolkar detta dokument rätt har Finansinspektionen inte tagit hänsyn till eventuella andra tillgångar utan tittat på marknadsvärde på bostaden, inkomst samt lån. Jag tror att en del av de högst belånade har en sparad slant vid sidan om. Eller också är det bara en förhoppning.

[länk]

"cirka en tredjedel av låntagarna hade en belåningsgrad över 80 procent" Det är väl egentligen minst lika anmärkningsvärt som att 12% hade belåning över 90%. Såvitt jag kan se står det inget om annat sparande. Det är också värt att notera att det handlar om ett stickprov, så det finns en viss osäkerhet i resultatet.

Det är lite intressant, när jag var runt bland de olika bankerna var det ingen som gav bottenlån på mer än 75% (85% ges bara om man bygger inne i en tätort fick jag som svar), och bara Nordea som ens kunde tänka sig att belåna mer än 90% totalt. Kalkylräntan var 7-7,5% så det känns som om bankerna redan tillämpar de här reglerna. Man får inte heller räkna med någon skattereduktion i kalkylerna utan var tvungen att klara bankens krav utan skattereduktion. Iallafall var det så för mig.

Sen var det det här att huset aldrig kunde vara värt mer än köpeskillingen. Om det kommer att gälla även nybyggnationer så är jag rädd att det kommer att bromsa upp nybyggnationerna rejält. På mitt nybygge så har jag en ungefärlig värdering på 3,1 miljoner, byggkostnad 2,85 miljoner, egen insats ca 100 000 och då är jag nere på under 90%. Om de nya reglerna införs att huset inte får värderas högre än 2,85 miljoner så saknar jag 185 000 för att komma ner till 90% vilket hade inneburit att det här bygget inte hade kunnat bli av. Och färre nybyggnationer leder till ökande bopriser, inte riktigt dit FI ville komma skulle jag tro.

Sen var det det här att huset aldrig kunde vara värt mer än köpeskillingen. Om det kommer att gälla även nybyggnationer så är jag rädd att det kommer att bromsa upp nybyggnationerna rejält. På mitt nybygge så har jag en ungefärlig värdering på 3,1 miljoner, byggkostnad 2,85 miljoner, egen insats ca 100 000 och då är jag nere på under 90%. Om de nya reglerna införs att huset inte får värderas högre än 2,85 miljoner så saknar jag 185 000 för att komma ner till 90% vilket hade inneburit att det här bygget inte hade kunnat bli av. Och färre nybyggnationer leder till ökande bopriser, inte riktigt dit FI ville komma skulle jag tro.

Om man läser det finstilta:

"Ett stickprov som omfattar samtliga utbetalda bolån mellan 28 och 30 september 2009"

Det tolkar jag som att det bara är nyutlåning. Eller vad menar de med utbetalda annars?

Det är 6000 deltagare i undersökningen, är det rimligt att 6000 lägenheter/hus byta ägare under tre intensiva dagar på hösten (28-30 sept)?

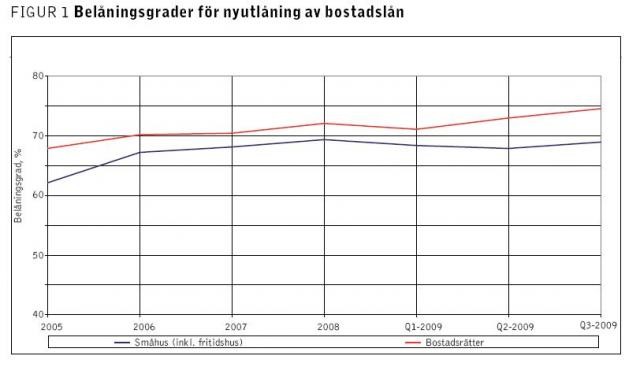

Och sist men inte minst, visst står det nyutlåning i bildens rubrik?

"Ett stickprov som omfattar samtliga utbetalda bolån mellan 28 och 30 september 2009"

Det tolkar jag som att det bara är nyutlåning. Eller vad menar de med utbetalda annars?

Det är 6000 deltagare i undersökningen, är det rimligt att 6000 lägenheter/hus byta ägare under tre intensiva dagar på hösten (28-30 sept)?

Och sist men inte minst, visst står det nyutlåning i bildens rubrik?

Redigerat:

Så kan det aldrig bli. Om du bygger ditt hus helt själv så får du inte samma kostnad. Skulle det huset bara vara värt materialet i så fall??jhenrikj skrev:

Måste ju instämma här. Låter ju faktiskt helt orimligt att 12% av alla lån skulle ligga över 90% belåning.-MH- skrev:Om man läser det finstilta:

"Ett stickprov som omfattar samtliga utbetalda bolån mellan 28 och 30 september 2009"

Det tolkar jag som att det bara är nyutlåning. Eller vad menar de med utbetalda annars?

Det är 6000 deltagare i undersäkningen, är det rimligt att 6000 lägenheter/hus byta ägare under tre intensiva dagar på hösten (28-30 sept)?

Och sists men inte minst, visst står det nyutlåning i bilden rubrik?

Redigerat:

Jag skulle tro att Finansinspektionen har koll på sina analyser. Så det stämmer sannolikt att 12% har lån på över 90% av bostadens marknadsvärde.

Jag tolkar att med nyutlåning menas även lån som läggs om vid byte av bank eller byte från fast till rörligt. Jag tror också att det ingår när folk lånar till ombyggnad/underhåll och därmed höjer belåningsgraden. Förmodligen ingår också när hushåll lånar till konsumtion men får det som bolån med kåken som säkerhet. Vet inte om det sista är så vanligt längre dock?

Jag tolkar att med nyutlåning menas även lån som läggs om vid byte av bank eller byte från fast till rörligt. Jag tror också att det ingår när folk lånar till ombyggnad/underhåll och därmed höjer belåningsgraden. Förmodligen ingår också när hushåll lånar till konsumtion men får det som bolån med kåken som säkerhet. Vet inte om det sista är så vanligt längre dock?

Låter väl inte särskilt troligt att bindande av räntan genererar "nyutlåning"? Eller?frjo7205 skrev:Jag skulle tro att Finansinspektionen har koll på sina analyser. Så det stämmer sannolikt att 12% har lån på över 90% av bostadens marknadsvärde.

Jag tolkar att med nyutlåning menas även lån som läggs om vid byte av bank eller byte från fast till rörligt. Jag tror också att det ingår när folk lånar till ombyggnad/underhåll och därmed höjer belåningsgraden. Förmodligen ingår också när hushåll lånar till konsumtion men får det som bolån med kåken som säkerhet. Vet inte om det sista är så vanligt längre dock?

Självbyggare

· Stockholm

· 8 594 inlägg

Det tror jag däremot inte: De flesta som har andra tillgångar skulle nog använda dessa snarare än att belåna över 90% - all belåning över 75-85% (bottenlån) kostar ju väldigt mycket...daviden skrev:Intressant. Fast om jag tolkar detta dokument rätt har Finansinspektionen inte tagit hänsyn till eventuella andra tillgångar utan tittat på marknadsvärde på bostaden, inkomst samt lån. Jag tror att en del av de högst belånade har en sparad slant vid sidan om. Eller också är det bara en förhoppning.

[länk]

När det gäller "nybelåning" så är det ju som det påpekas ovan inte bara om man byter bostad utan även om man lägger om lån, eller om ett 3-mån fast automatiskt läggs om osv

/K

"Stickprovet som samlats in omfattar 6 863 nytagna lån och en lånevolym om 11,4 miljarder kronor. Det bör noteras att stickprovet, trots att det är stort, inte med säkerhet är representativt för populationen."

Om nu Finansinspektionen har koll på vad de gör, så är de jäkligt dåliga på att förklara det.

"Nyutlåning", "nytagna lån", "utbetalda lån" är de termer de har använt. Någon förklaring till termerna har jag inte hittat, så vi får väl gissa då.

Över lag tycker jag inte det är en särskilt välskriven rapport.

Mäklarstatistik rapporterar 9500 försäljningar av bostadsrätt och villor i september 2009, och de påstår att de har ca 70% av marknaden. Nästan 14000 bostäder har då bytt hand under september. Hur stor del av dessa överlåtelser sker vid måandsskiftet (där FI:s stickprov ligger)?

Om nu Finansinspektionen har koll på vad de gör, så är de jäkligt dåliga på att förklara det.

"Nyutlåning", "nytagna lån", "utbetalda lån" är de termer de har använt. Någon förklaring till termerna har jag inte hittat, så vi får väl gissa då.

Över lag tycker jag inte det är en särskilt välskriven rapport.

Mäklarstatistik rapporterar 9500 försäljningar av bostadsrätt och villor i september 2009, och de påstår att de har ca 70% av marknaden. Nästan 14000 bostäder har då bytt hand under september. Hur stor del av dessa överlåtelser sker vid måandsskiftet (där FI:s stickprov ligger)?

Redigerat:

Vid en eventuell försäljning är det klart att det är värt mer, men varför ska man kunna ta ett lån på 2 miljoner på ett hus man byggt själv för 1 miljon? Målet av Fi är ju att minska utlåningen....bumpaberra skrev:

Det rimliga är självklart att låna ut pengar mot förutsättningen att man vet marknadsvärdet.jhenrikj skrev:

Det är ju i princip meningslöst vad det kostar att bygga ett hus, frågan är ju vad det kan säljas för.

Målet av FI är nog inte heller att minska utlåningen, snarare belåningsgraden.

Varför säger då FI att värdet av huset skall vara det lägsta av köpeskillingen eller en oberoende värdering? Köper man ett hus för 1,5 miljoner som värderas till två miljoner så vill ju FI att max lånebelopp på det huset skall vara 1,35 miljoner.HusByggarTomten skrev: