7 529 läst ·

76 svar

8k läst

76 svar

Löneväxla eller amortera?

Renoverare

· Stockholm

· 19 577 inlägg

Du måste skilja på reallöneökning och löneökning.H hapazard skrev:

Folk har ju inte fått sämre löneökning än någon annat år i procent av lönen. Realöneökningen blir dock sämre. Men då gränsen för marginalskatten inte höjs kommer mao många fler få smaka på det svenska skattetrycket.

Bästa svaret

Intressant fråga som jag lagt och fortsätter lägga tid på. Nuvarande lönenivå och din ålder avgör mycket. Tjänar du under brytpunkten är löneväxling inte förmånligt och då blir egentligen frågan enbart kring amortera eller ej. För mig som 55+ och med ett nyligen genomfört husbyte kom bankernas krav på pensionskapital som en överraskning. Egentligen inte orimligt om man tänker på det, men oavsett så måste din framtida pension klara att betala räntor och amortering på dina lån. Och drift, naturligtvis. Detta utan att ta hänsyn hur likvid du är. Du kan ha betydande kapital men ändå få problem med framtida lån. Du kan alltså hamna i en inlåsning där du helt enkelt inte kan byta bostad även om den nya bostaden är billigare. Har du långt kvar till pension är detta inget problem, naturligtvis.

En annan faktor är att du troligen kommer byta bostad nånstans i sena 70 - tidiga 80-årsåldern. Äger du din bostad frigör du kapital. Du behöver alltså inte räkna med att ta ut ditt pensionskapital livsvarigt, vilket borde bli runt 15 år. Att löneväxla eller spara för mycket så du går över framtida gränser för statlig skatt blir då kostsamt + att du inskränker ditt nuvarande liv.

Mitt svar som glad amatör på din fråga blir: det beror på.

Min egen situation, om den är till någon hjälp, är att jag löneväxlar ett antal tusen och amorterar så lite som möjligt. VI föredrar att ha likvida medel med frihetsgraderna det ger, samt att över tid kommer investering som ex börsen ge mer avkastning än minskade ränteutgifter (kanske inte just nu, men över lång tid).

Överväg att ta hjälp. Vissa arbetsgivare har rådgivare som en del av sina försäkringspaket. I annat fall kan du alltid använda någon opartisk rådgivare, dock ej din bank. Det kostar några tusen, men det har du igen i långa loppet. Det är inte mycket som går att förutsäga om framtiden, men att ha bra rådgivning är garanterat vettigt.

En annan faktor är att du troligen kommer byta bostad nånstans i sena 70 - tidiga 80-årsåldern. Äger du din bostad frigör du kapital. Du behöver alltså inte räkna med att ta ut ditt pensionskapital livsvarigt, vilket borde bli runt 15 år. Att löneväxla eller spara för mycket så du går över framtida gränser för statlig skatt blir då kostsamt + att du inskränker ditt nuvarande liv.

Mitt svar som glad amatör på din fråga blir: det beror på.

Min egen situation, om den är till någon hjälp, är att jag löneväxlar ett antal tusen och amorterar så lite som möjligt. VI föredrar att ha likvida medel med frihetsgraderna det ger, samt att över tid kommer investering som ex börsen ge mer avkastning än minskade ränteutgifter (kanske inte just nu, men över lång tid).

Överväg att ta hjälp. Vissa arbetsgivare har rådgivare som en del av sina försäkringspaket. I annat fall kan du alltid använda någon opartisk rådgivare, dock ej din bank. Det kostar några tusen, men det har du igen i långa loppet. Det är inte mycket som går att förutsäga om framtiden, men att ha bra rådgivning är garanterat vettigt.

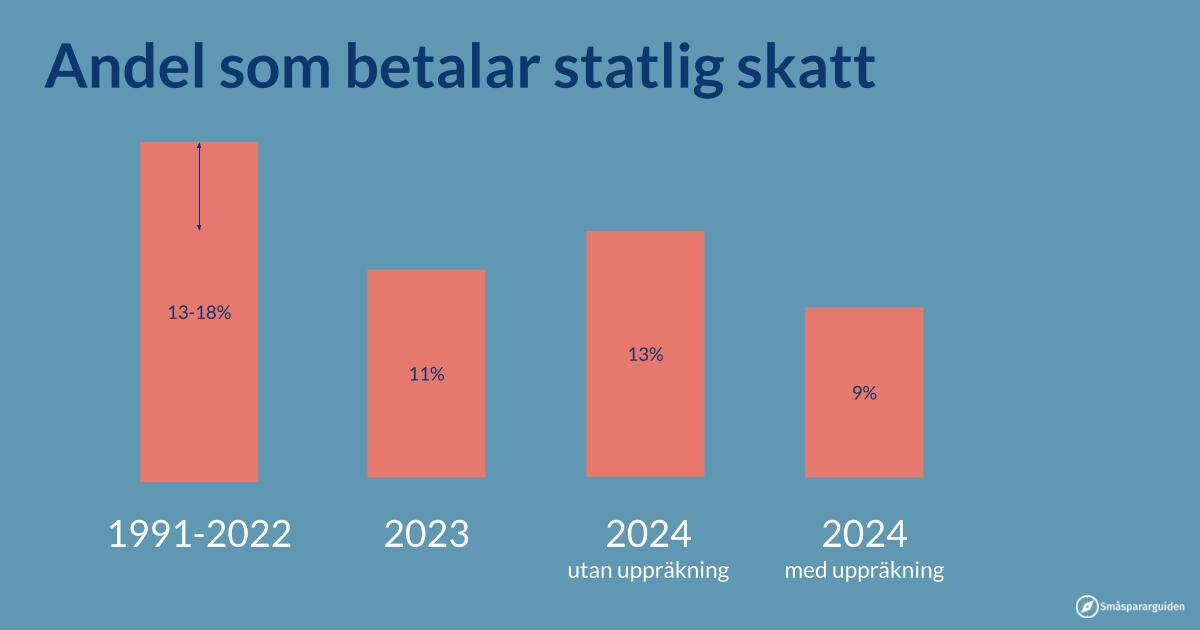

Jag gav dig ju siffrorna, "betala statlig inkomstskatt 2024 (13%) som 2023 (11%) och 2022 (13%)."AndersMalmgren skrev:

så, 2% högre andel 2024 än 2023 vilket motsvarar löneökningstakten.

Men det är alltså samma andel som i fjol (2022).

Renoverare

· Stockholm

· 19 577 inlägg

Det säger sig själv att det kommer vara fler marginalskattare 2024 än 2023 då folk får högre lön och gränsen inte höjs.H hapazard skrev:

Ja, upp 2% från 11 till 13 vilket fortfarande är lägre än historiskt

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

https://www.smaspararguiden.se/blogg/darfor-sanker-regeringen-inte-den-statliga-inkomstskatten/

Men marginalskatten som sådan blir inte högre 2024 än i år.

Som jag länkade till här https://vismaspcs.se/ditt-foretagande/skatter/inkomstskatt så SÄNKS marginalskatten för dem med inkomst runt 60 000/månad trots pausad uppräkning av brytpunkt pga ökat jobbskatteavdrag.

Men det är klart att vi som ligger över nuvarande brytpunkt är förlorarna i detta, jag hade personligen fått ett antal tusen mer i månaden pga om brytpunkten hade räknats upp som vanligt.

Renoverare

· Stockholm

· 19 577 inlägg

Jag har bara sagt att FLER kommer få marginalskatt och därför kommer få smaka på skattetrycket. Vilket är positivt, eftersom det kommer skapa fler högerväljare.H hapazard skrev:Ja, upp 2% från 11 till 13 vilket fortfarande är lägre än historiskt [bild]

[länk]

Men marginalskatten som sådan blir inte högre 2024 än i år.

Som jag länkade till här [länk] så SÄNKS marginalskatten för dem med inkomst runt 60 000/månad trots pausad uppräkning av brytpunkt pga ökat jobbskatteavdrag.

Men det är klart att vi som ligger över nuvarande brytpunkt är förlorarna i detta, jag hade personligen fått ett antal tusen mer i månaden pga om brytpunkten hade räknats upp som vanligt.

Dessutom blir marginalskatten högre indirekt eftersom gränsvärdet inte höjs för 2024 men inflationen gör att pengarna är mindre värda.

Alla har marginalskatt, så det blir lite underligt när du uttrycker dig såhär, likaså att marginalskatten blir högre indirekt. I procent blir den ju samma (eller lägre), inflationjusterat blir den lägre just eftersom pengarna är mindre värda.

Jag håller med om att fler sannolikt kommer att betala marginalskatt, men det är inte positivt och jag har svårt att se att det blir fler högerväljare för att nuvarande högerregering gör så att fler måste betala >50% skatt.

Renoverare

· Stockholm

· 19 577 inlägg

Jag tänker på marginalskatten efter statlig inkomstsksatt ja det var ju lite otydligt.H hapazard skrev:

Analysen var antagligen att det är viktigare att attrahera dem med inkomster run 40-50 än de med inkomster över 60.F fribygg skrev:

Om de sedan återgår till den normala uppräkningen 2025/26 kan man nog anta att mycket av detta kommer vara glömt till valet 2026.

Renoverare

· Stockholm

· 19 577 inlägg

Därför att de som jag själv med lön långt över brytgränsen betalt det hela mitt yrkesliv. Detta kommer ge färskt blod till skattehatet. Dock kommer det nog vara glömt till valet som vanligtF fribygg skrev:

Men du tar väl ute en rejäl del ur bolaget ditt som aktieutdelning med 20% skatt.

du verkar ju inte gilla betala skatt så det är väl en självklarhet med ett upplägg med lägre lön och större utdelning?

På samma vis som all lunchrepresentation 😉

Man kan ju i princip inte ta ut mer utdelning än lön, så vill man inte bygga en massa sparkapital i ett lönsamt bolag måste man höja lönen.GoC skrev:

Ja, men ifall man sparat det man annars skulle amorterat kan man ha en hel del, räntan på sparkonton (om du inte vill hålla på med börsen eller lliknande) är inte så mycket sämre än bolåneräntan, ibland bättre på sparkontot.F fribygg skrev:

Lättare att ha stålar tillgängligt än att behöva låna när man amorterat bort allt och är pensionär.